- 発行日 :

- 自治体名 : 北海道豊頃町

- 広報紙名 : 広報とよころ 2025年10月号

「財政状況の公表」

「地方公共団体の財政の健全化に関する法律」に基づき、令和6年度決算による「健全化判断比率」「資金不足比率」についてお知らせします。

毎年決算時に豊頃町の財政健全性を判断するための4つの指標(健全化判断比率)と公営企業会計ごとの経営状況を明らかにする指標(資金不足比率)を算定し、町財政が健全であるかを住民のみなさんへ公表することになっています。

これらの指標が基準を上回った場合は、「財政健全化計画」の策定や外部監査の義務付け、地方債発行の制限を受けるなど、住民生活や行政サービスの提供に影響を与えることになるので、重要な指標として位置づけられています。

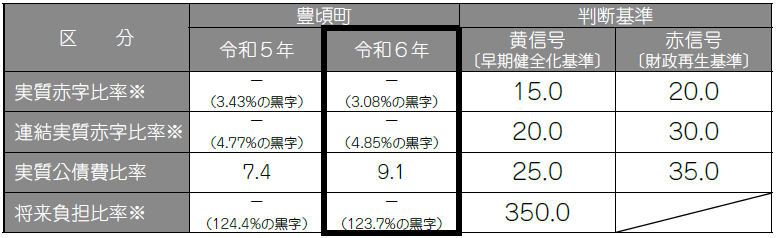

■財政状況をあらわす4つの指標「健全化判断比率」

町の財政が健全であるかどうかを表す主な指標に実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率があります。

これら4つの指標から、豊頃町の財政状況をみていきましょう。

(1)実質赤字比率

毎年4月に始まり翌年3月に終わる町の一会計年度における歳出は、歳入の範囲内で行うことが原則であり、歳入が歳出より不足する事態、いわゆる赤字を生じることは望ましくありません。

万が一、当該年度で赤字が解消できない場合には、翌年度の歳入からその不足分を補てんすることになりますが、翌年度においてその赤字額の歳入確保または歳出の削減ができなければさらに累積していくこととなります。

実質赤字比率は、一般会計等の「実質赤字額」を町の標準的な状態での一般財源(使途に指定がなく町が自由に使える収入)の規模を表す「標準財政規模」で除した比率であり、赤字の深刻度を把握するための比率です。

この比率が高いほど赤字の解消が難しくなりますが、本町の令和6年度決算では、実質赤字は生じませんでした。

・健全化判断比率

(単位…%)

※実質赤字比率および連結実質赤字比率については赤字額が生じなかったため「-」とし、将来負担比率についても借金よりそれに充てられる収入が多く将来負担が生じないため「-」で表示しています。()内は参考数値として表示しています。

(2)連結実質赤字比率

それぞれの町には一般会計等の他に、国民健康保険、介護保険などの特別会計や簡易水道、公共下水道などの事業会計があり、その全ての会計収支の合計が赤字であった場合、どの程度の赤字であったのかを表したものです。

実質赤字比率が一般会計等であったのに対し、連結実質赤字比率は、特別会計や事業会計を含めて算定します。

実質赤字比率同様、この比率が高いほど、総収入に対しての赤字の解消が難しくなりますが、本町の令和6年度決算では連結実質赤字は生じませんでした。

(3)実質公債費比率

町の単年度の収入規模に占める借金返済額の割合で、過去3年間の平均で算出します。本町は、右ページの表にあるとおり「9.1%」となり、前年度と比較すると1.7ポイント上昇しています。

この比率が18%を超えると起債(借金)する際に北海道の許可が必要となる「許可団体」に、25%を超えると、財政健全化の計画策定が義務づけられる「早期健全化団体」となります。

(4)将来負担比率

一般会計の借金から基金(貯金)や普通交付税などの借金に充てることのできる収入を差し引いた額が、その会計の標準財政規模の何年分であるかを表しています。

100%が1年分に相当し、標準財政規模の3年半分以上の借金があると黄信号となり、前述した「早期健全化団体」となります。

本町の令和6年度決算では、借金よりそれに充てられる収入が多いことから、将来負担比率は生じませんでした。

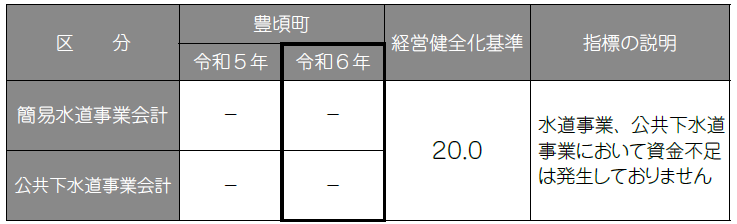

■簡易水道・下水道事業会計の経営状況を表す指標「資金不足比率」

本町の簡易水道事業と公共下水道事業は、経営状況の明確化等を図るため、地方公営企業法の適用を受け、公営企業として事業を運営しています。公営企業における資金不足比率は、公営企業の財政健全性を判断するために用いられる重要な指標のひとつです。

令和6年度決算に基づく、本町の簡易水道事業、公共下水道事業においては、経営健全化基準を下回り、経営状況は健全であるといえます。

「健全な財政を目指します!」

・資金不足比率

(単位…%)

※両会計とも資金不足額がないため「-」で表示しています。

問合せ先:

役場総務政策課財政係【電話】574-2211

役場施設課水道係【電話】574-2215