- 発行日 :

- 自治体名 : 群馬県

- 広報紙名 : ぐんま広報 2025年12月 No.439

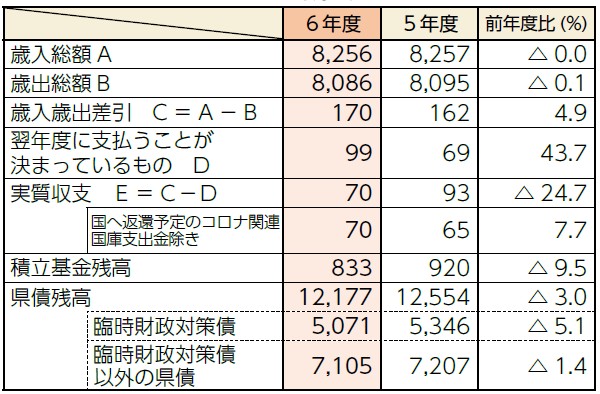

6年度の決算規模は、歳入・歳出ともに前年度と同水準で、実質収支は70億円の黒字となりました。

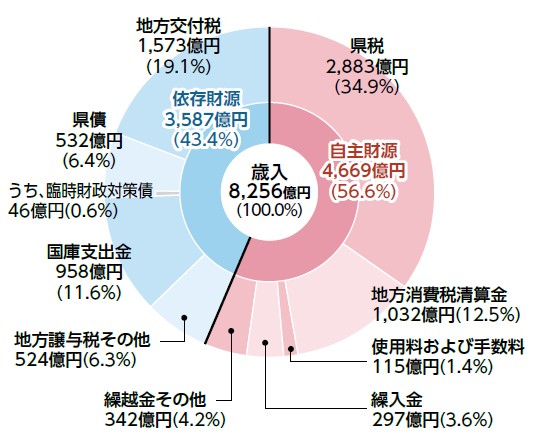

■歳入 総額8,256億円

前年度に比べて1億円(0.0%)減少しました。

これは、好調な企業業績などにより県税収入が158億円(5.8%)増加し、過去最高となった一方、新型コロナウイルス感染症等対応経費などの減により、国庫支出金が210億円(17.9%)減少したことなどによるものです。

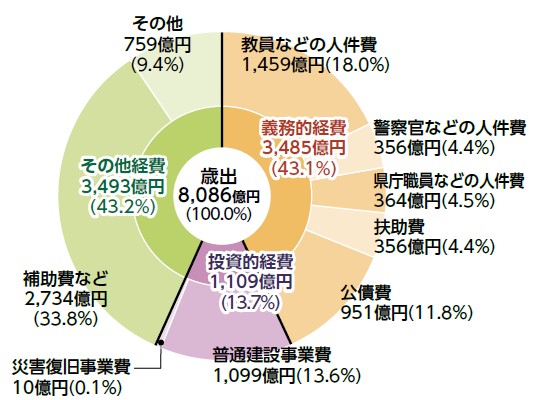

■歳出 総額8,086億円

前年度に比べて9億円(0.1%)減少しました。

これは、社会保障関係経費が45億円(4.0%)増加したことや、定年引き上げに伴う退職手当の増や給与改定に伴う増により人件費が169億円(8.4%)増加した一方、新型コロナウイルス感染症等対応経費が224億円(88.9%)減少したことなどによるものです。

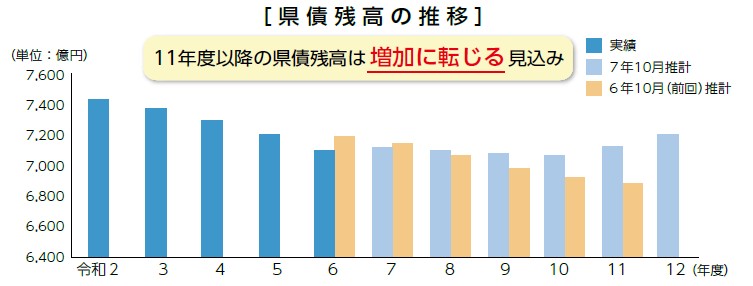

■県債残高

県の借金である県債残高は、1兆2,177億円となり、前年度に比べて377億円(3.0%)減少しました(3年連続で減少)。

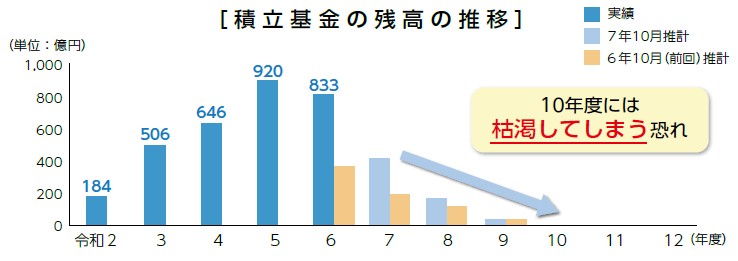

■積立基金残高

県が自由に使える貯金に当たる積立基金(財政調整基金)の基金残高は833億円となり、前年度に比べて88億円(9.5%)減少しました。

このうち7年度当初予算の財源として442億円を取り崩した他、その後の補正予算により積み立てや取り崩しを行っており、9月補正後の7年度末残高見込みは424億円となっています。

しかし8年度以降の地方交付税の減額精算に備えた積み立て分を除くと、残高見込みは317億円となり、大規模な災害が起きた場合などの備えとしてはまだ十分とは言えないため、引き続き基金残高の確保に努めていく必要があります。

◇歳入総額 8,256億円

◇歳出総額 8,086億円

地方消費税清算金…最終消費地に地方消費税の税収を帰属させるため、都道府県の間で清算を行うもの

地方譲与税…国税として集められ、国から県に譲渡されるお金

国庫支出金…使い道を決めて、国から支払われるお金

臨時財政対策債…地方交付税の不足分の一部を、いったん県で借金をして賄っておくために発行する県債

地方交付税…いったん国が税として集め、その一定割合が地方公共団体に配分されるお金

義務的経費…任意に削減することが困難な経費

投資的経費…将来にわたり使用される施設などの建設費

扶助費…生活保護費や児童手当など、住民福祉を支えるための経費

公債費…これまでに借り入れた県債の返済金と利子

補助費など…負担金、補助金など、県から市町村や民間に対して交付される経費

■決算の概要(単位:億円)

※表示単位未満を四捨五入しているため、前年度比が一致しないものがあります

■中期財政見通し

少子高齢化に伴う社会保障関係経費の増加など、地方財政を巡る環境は厳しさを増しています。こうした中、県では、中・長期的な視点を持ち、持続可能な財政運営を行っていく必要があります。

そのため、現在の状態が継続した場合に、今後の県の財政がどうなるのかを推計しました。

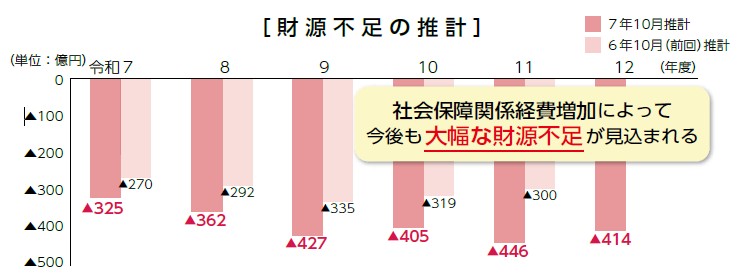

◇今後の財源不足の推計

社会保障関係経費の増加などにより、8年度以降も大幅な財源不足が見込まれます。今後、財源不足解消のために積立基金を取り崩した場合、残高は枯渇し、大規模な災害が起きた場合などに対応しきれなくなります。

◇積立基金の残高の推移

積立基金の残高は、6年度末は833億円を確保できました。しかし、財源不足解消のために取り崩しを続けた場合、10年度には基金残高が枯渇してしまう恐れがあります。

◇県債残高の推移

今回の推計では、前回推計より残高が増加していく見込みです。これは、県有施設の長寿命化に必要な経費などの増加や、10年度以降、財源対策的な県債発行が必要になることを見込んでいるためです。

◇今後の対応

国際情勢の変化や経済の先行きの不透明さに加え、社会保障関係経費の増加や物価上昇により、引き続き厳しい財政環境が予想されます。このため、限られた資源で最大限の効果を上げる「ワイズスペンディング」を徹底した事務事業の見直しや、自ら「稼ぐ」施策、デジタル化による業務効率化により、引き続き行財政改革に取り組む必要があります。

推計の考え方…税収の水準や制度、県の判断で決定できる歳出(裁量的経費)の規模などが現在の水準で推移したものと仮定して推計

問い合わせ先:県庁財政課

【電話】027-226-2098

※詳しくはホームページからご覧ください