- 発行日 :

- 自治体名 : 愛知県瀬戸市

- 広報紙名 : 広報せと 令和7年8月号

ID:53988

■令和7年度税制改正のうち、個人住民税に関する概要

※令和7年分(1月1日から12月31日まで)の所得に係る令和8年度分の個人住民税から適用

1.給与所得控除の見直し

給与所得控除の最低保障額について、65万円(現行55万円)に引き上げられます。

※給与支払額からこの額を控除する前を「収入」、控除した後を「所得」といいます。

2.同一生計配偶者及び扶養親族の合計所得金額に係る要件の引上げ

扶養親族及び同一生計配偶者の合計所得金額に係る要件について、58万円(現行48万円)に引き上げられます。

※勤労学生控除などに係る要件も引き上げられます。

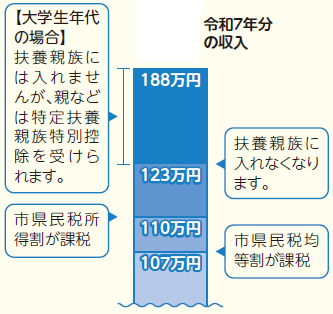

3.大学生年代(19歳以上23歳未満)の子らに関する特別控除(特定親族特別控除)の創設

特定扶養控除の対象となる大学生年代の子らの所得要件を拡大し、一定の所得を超えた場合でも親などが控除を受けられます。(控除額は段階的に減少します。

(例)令和7年分の収入が給与のみの場合

問合せ:税務課(市役所3階)

【電話】88-2571