- 発行日 :

- 自治体名 : 奈良県吉野町

- 広報紙名 : 広報よしの 2025年2月号 No.1035

◆令和7年度の住民税における定額減税について

◇対象者

令和7年度個人住民税の所得割が課税される方で、令和6年中の合計所得金額が1,000万円超1,805万円以下であり、「控除対象配偶者を除く同一生計配偶者」(国外居住者を除く。)を有する方。

注)「控除対象配偶者を除く同一生計配偶者」とは、納税義務者本人の合計所得金額が1,000万円超で、かつ合計所得金額が48万円以下の配偶者を指します。

注)同一生計配偶者の判定は、令和6年12月31日の現況によります。

◇定額減税の額

納税義務者の所得割額より、1万円が控除されます。

◇注意事項

定額減税の特別控除は、他の税額控除の額を控除した後の所得割額に適用します。

ふるさと納税の特例控除の控除上限額の算定基礎となる令和7年度所得割は、定額減税の特別控除が適用される前の額となります。

問合せ:町民税務課 税務担当

【NTT電話】32-3081【IP直通電話】39-9062

◆町・県民税の公的年金からの引き落とし(特別徴収)について

65歳以上の公的年金を受給している方で町県民税を納税する義務のある方については、平成28年10月から町県民税の公的年金からの引き落とし(特別徴収)が始まりました。これにより町県民税は、公的年金の支払いをする年金保険者(社会保険庁など)が年金から引き落とし、町に納められています。

令和7年度も引き続き特別徴収を行いますのでよろしくお願いします。

◇令和7年度の年金所得に対する納税額の徴収方法

・仮徴収

前年中(令和6年中)の年金所得の金額から計算した税額の2分の1を令和7年4月、6月、8月の3回に分けて引き落とし

・本徴収

確定した令和7年度年税額から仮徴収税額を控除した残額を、同年10月、12月、翌年2月の3回に分けて引き落とし

※詳しくは、6月頃に送付する納税通知書にてご確認ください。

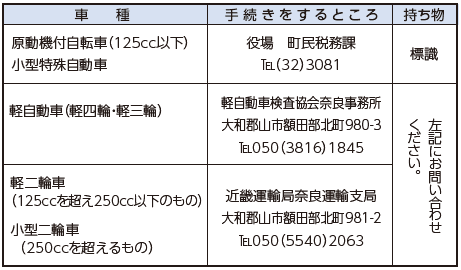

◆廃車手続きをお忘れなく

原動機付自転車・軽自動車を廃車したときは、廃車手続きを忘れずに済ませてください。手続きを忘れていると、実際に原動機付自転車・軽自動車を所有していなくても、毎年4月1日現在で軽自動車税が課税されます。他の市町村に転出される方で、原動機付自転車を所有している方は、標識(ナンバープレート)の交換が必要です。

3月末は、決算期や自動車税の賦課期日の終期等の影響で、廃車や名義変更などの申請が集中し、窓口が混雑します。各種手続きはできるだけ早めに済ませましょう。

・軽自動車の各種手続き案内

軽自動車検査協会ホームページ

・自動車の各種手続き案内

奈良運輸支局ヘルプデスク(音声・FAXサービス)

【電話】050-5540-2063