- 発行日 :

- 自治体名 : 広島県府中町

- 広報紙名 : 広報ふちゅう 2025年6月1日(No.1136)

■住民税は、町民税と県民税の総称です

1月1日現在の住所地(市町村)で、前年1月~12月の所得金額に応じて年税額を算定し、6月に課税(通知)します。

■住民税と森林環境税※が非課税になる人

・生活保護法の生活扶助を受けている人

・障害者、未成年者、寡婦・ひとり親で、前年の合計所得金額が135万円以下の人

・合計所得金額が次の金額以下の人(扶養親族等がいない場合は45万円以下)

35万円×(本人+同一生計配偶者(控除対象配偶者含む)+扶養人数)+10万円+21万円

※令和6年度から導入された国税で、住民税の均等割額と合わせて徴収されます。

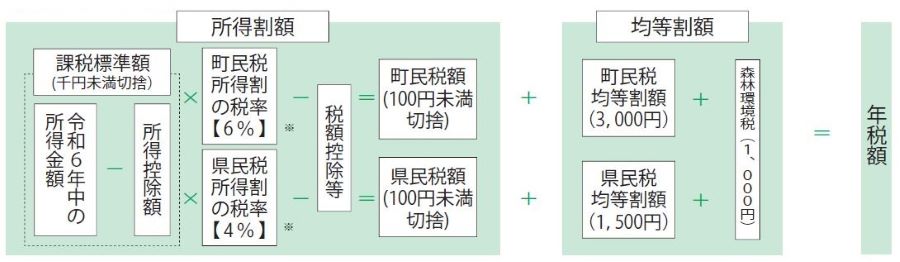

■課税のしくみと税額の計算方法

※分離課税は税率が異なります。

■納付の方法

◇普通徴収

納付書または口座振替により、自分で納付します。事業所得者や年金所得者など給与から住民税を差し引くことができない人などが対象です。

納期:6・8・10・1月(年4回)

◇給与特別徴収

給与所得者の給与から住民税を差し引いて事業主がまとめて納入します。

納期:6月~翌年5月(年12回)

※普通徴収に比べると1回あたりの納税額は少なくなります。

◇年金特別徴収

公的年金にかかる住民税を年金から差し引いて日本年金機構等が町へ納付します。4月1日現在、65歳以上の住民税が課税される公的年金受給者が対象です。

納期:年金支給の偶数月(年6回)

問合せ:税務課町民税係

【電話】286-3143