- 発行日 :

- 自治体名 : 香川県丸亀市

- 広報紙名 : 広報まるがめ 令和7年11月号

■市債(借入金)の状況

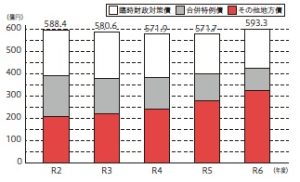

令和6年度末の一般会計の市債残高は約593・3億円で、前年度と比較して21・6億円増加しました(グラフ1参照)。これら市の借入金は、これまで取り組んできた教育・保育施設の改修や新市民会館建設事業、丸亀城の石垣復旧事業の財源として地方債を発行したことによるものです。これらの地方債は、返済費用の一部が地方交付税として国から措置され、財政負担が軽減されるものが多いことから、市ではこのような有利な地方債を活用し、まちづくりを進めています。

■グラフ1:市債残高(一般会計)の推移

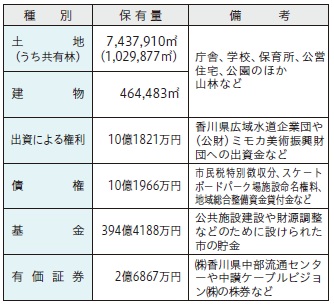

■市有財産などの状況

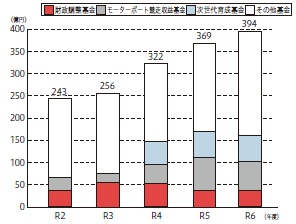

市有財産のうち、市の貯金にあたる基金残高は、グラフ2のとおり推移しています。

増加傾向にありますが、これまで取り組んできた教育・保育施設の改修や庁舎整備で発行した起債の償還が増加しているとともに、公共施設の老朽化対策経費も引き続き増加していくことが予想されることから、市ではこうした状況に対応するため、財政調整基金や各種目的基金として将来的に必要な財源を積み立てています。

■グラフ2:基金残高の推移

○市有財産などの状況(令和6年度末現在)

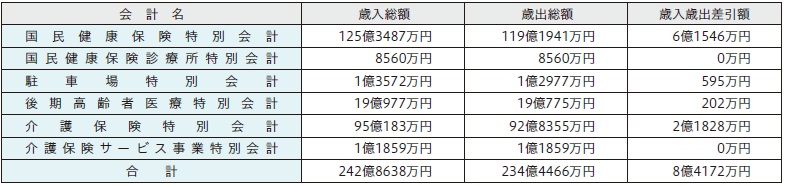

■特別会計決算の状況

市には国民健康保険特別会計など6つの特別会計があります。

※端数調整により表内の計算が一致しない箇所があります。

■健全化判断比率の状況

健全化判断比率は、財政の早期健全化や再生の必要性を判断するために国が定めている指標です。この指標が国の定めた基準を上回った場合、「財政健全化計画」や「財政再生計画」を策定し、財政再建に取り組まなければなりませんが、令和6年度決算に基づく市の各指標は、いずれも国が示す基準を下回っており、財政状況は引き続き良好であるといえます。

○健全化判断比率((1)~(4))

用語の説明:

※1 実質赤字比率:一般会計などの赤字の程度を指標化したもの。(黒字の場合は「―」)

※2 連結実質赤字比率:市の全会計の収支を合算し、地方公共団体としての赤字の程度を指標化したもの。(黒字の場合は「―」)

※3 実質公債費比率:一般会計などが負担する市債の元利償還金やそれに準じる負担などが標準財政規模に占める大きさを指標化したもの。※4 将来負担比率:一般会計などが将来負担すべき実質的な負債がどの程度あるのかを指標化したもの。(比率がない場合は「―」)

問い合わせ:財務課 財政担当

【電話】24-8803