- 発行日 :

- 自治体名 : 鹿児島県指宿市

- 広報紙名 : 広報いぶすき 2025年11月号

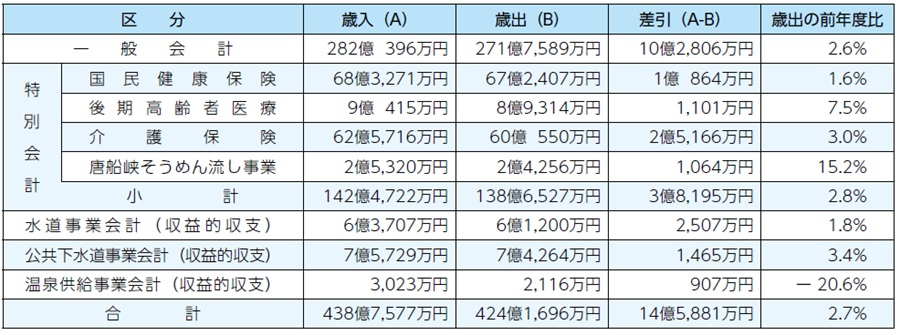

■各会計決算の比較

市の会計は一般会計の他に4つの特別会計と公営企業会計(水道事業・公共下水道事業・温泉供給事業)があります。保険料や使用料など特定の収入とその使い道が決まっているものは、収支を明確にするために一般会計と区別しています。

○各会計の決算

■主な実施事業と決算額

◇まちづくり分野

・指宿港海岸整備事業…1億5,536万円

・うなぎの里再生事業…208万円

・定住促進・空き家活用推進事業…2,985万円

◇生活環境分野

・指定ごみ袋製造等事業…5,295万円

・資源ごみ分別収集事業…6,042万円

◇農業分野

・新規就農者経営支援事業…2,535万円

・農地等保全管理交付金事業…8,824万円

◇観光分野

・ヘルシーランド大規模改修事業…4億5,409万円

・稼げる地域づくり推進事業…5,785万円

◇IT化と情報発信分野

・自治体フロントヤード改革モデルプロジェクト事業…5,196万円

・土地・家屋台帳デジタル化履歴管理システム事業…2,240万円

◇教育分野

・北指宿中・南指宿中長寿命化改良等工事設計事業…5,381万円

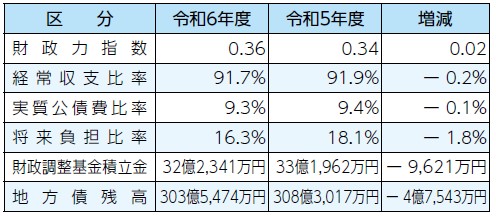

■主な財政指数

・財政力指数…地方公共団体の財政力を示す指数。数値が高いほど自主財源の割合が高く、財政力が強いとされる。

・経常収支比率…財政構造の弾力性を示すもので、低いほど財政運営に弾力性があり、高いほど硬直化が進んでいるとされる。

・実質公債費比率…一般会計の公債費に、特別会計と一部事務組合の公債費に充当された繰出金などを加えた、実質的な公債費の割合。

・将来負担比率…地方債残高や債務負担行為に基づく支出予定額など、将来負担すべき実質的な負債の割合。

・財政調整基金…災害で生じる予期せぬ支出や、大幅な収入減による財源不足に充てるための貯金。

・地方債…地方公共団体が必要な財源を確保するために、国や民間の金融機関から借り入れる長期借入金。

■本市の財政状況と今後の見通し

財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するための指標である健全化判断比率は、いずれの指標も早期健全化基準を下回る数値で推移しています。経常収支比率については、地方交付税および地方消費税交付金等の増額により、前年度と比較し0.2%改善し91.7%となりました。しかしながら、依然として、本市の財政基盤は脆弱(ぜいじゃく)である状況が続いています。

今後の見通しとして、歳入面では、市税等の自主財源の大きな伸びは期待できないことが予想されます。歳出面では、少子高齢化による社会保障関係費やこれまでの公共施設の新規整備による財政負担、老朽化した施設の解体や維持補修に加え、世界情勢も不安定な状態が続いており予断を許さない状況が続きます。

経営改善計画に掲げる、歳入に見合った歳出構造の原則に立ち、将来に財政負担を残さない財政運営を目指してまいります。

問合せ:財政課財政係