- 発行日 :

- 自治体名 : 鹿児島県日置市

- 広報紙名 : 広報ひおき 令和7年4月号(4月11日(金)発行)

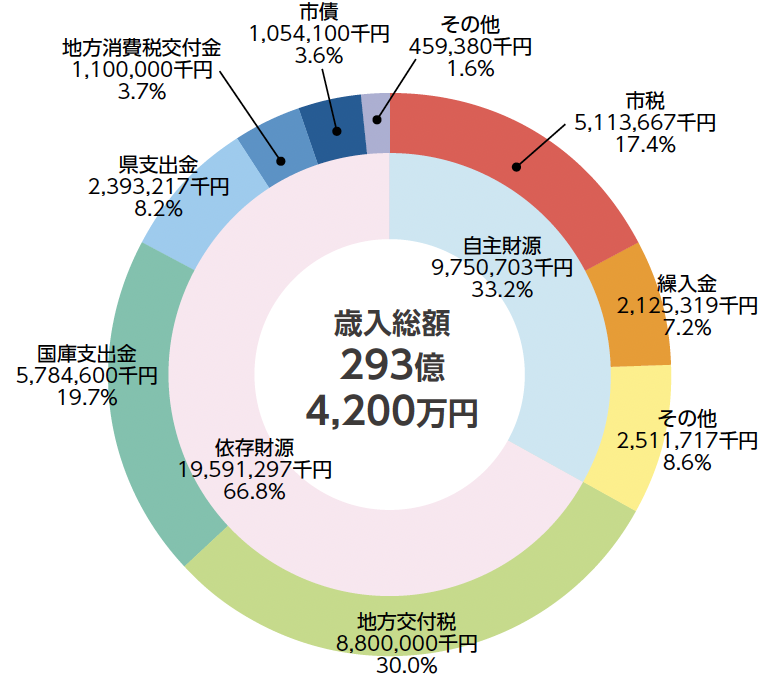

■歳入

一般会計の歳入は、市税のほか、基金からの繰入金や地方交付税、市債など、さまざまなものがあります。その中で、地方自治体が国や県に依存しないで自主的に収入できるかどうかで「自主財源」と「依存財源」に分類することができます。

自主財源には、市税や使用料および手数料などが、依存財源には、地方交付税や国庫支出金、市債などがあります。自主財源が多いほど、自主的な財政運営ができることになりますが、本市は自主財源比率が低い財政構造となっています。

▽歳入の状況

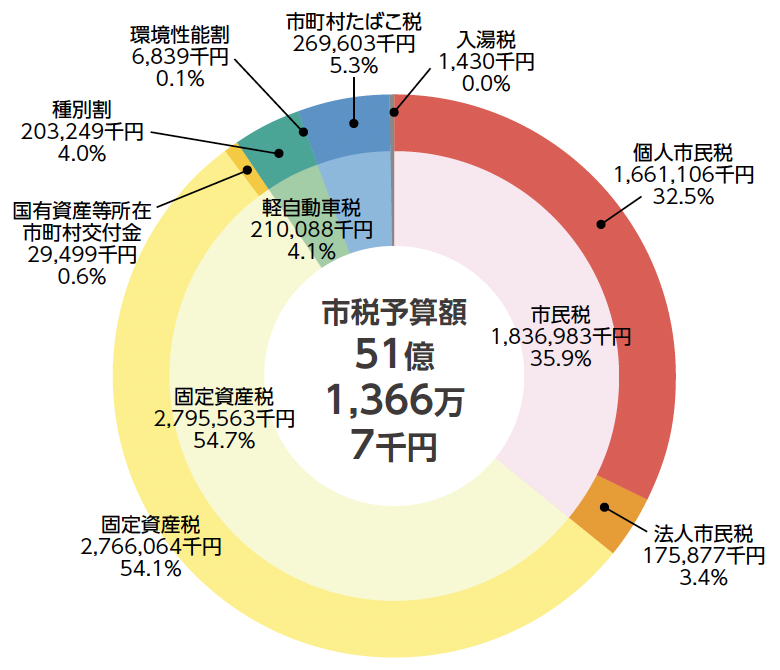

▽市税の状況

※すべてのグラフの構成比において、それぞれ小数点第2位を四捨五入しているため、合計が一致しない場合があります。

▽予算の用語解説

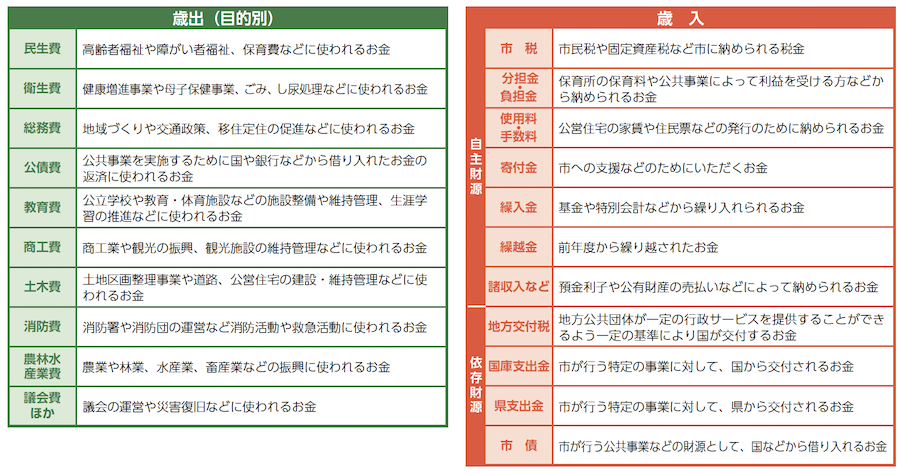

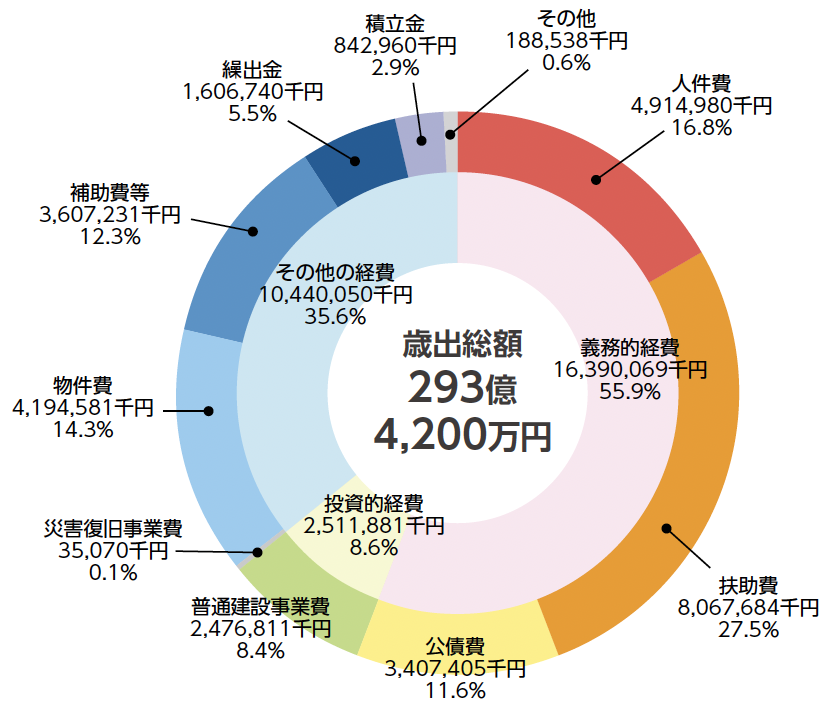

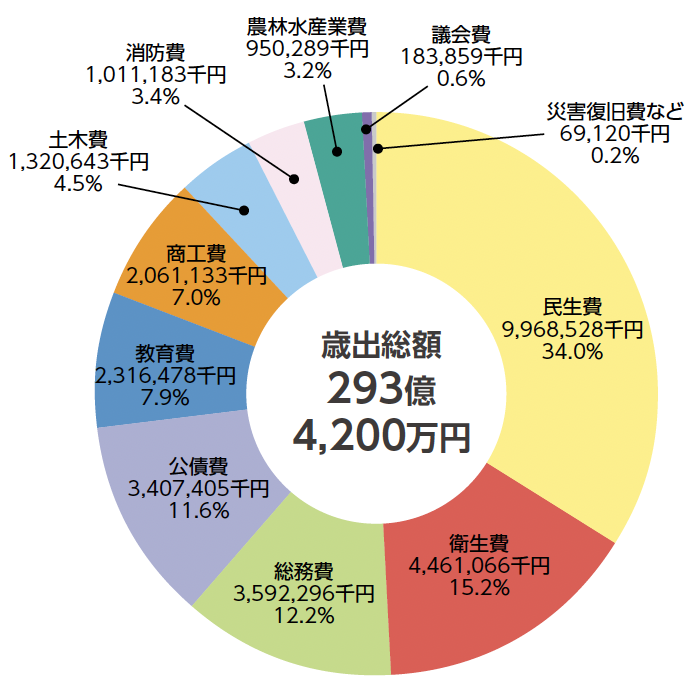

■歳出

一般会計の歳出は、人件費や扶助費、普通建設事業費など経費の性質ごとに分類した「性質別歳出」と、民生費や消防費、教育費など行政目的ごとの事業費を積み上げた「目的別歳出」の2つの視点から見ることができます。

▽歳出の性質別状況

▽歳出の目的別状況

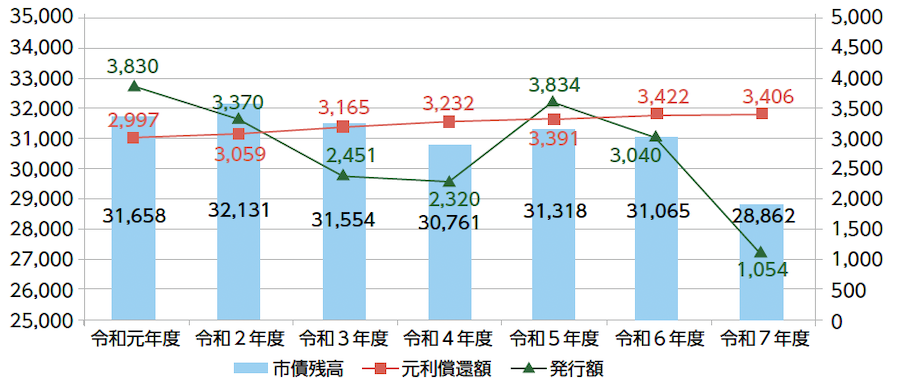

▽公債費(借金)の推移

公債費の推移グラフ(普通会計)

令和元年度~令和5年度決算額、令和6年度見込額、令和7年度当初予算額

(単位:百万円)

市債の借り入れについては、将来世代に過度な負担を残さないよう、過疎対策事業債や合併特例事業債などの交付税措置のある有利な地方債を活用するとともに、その発行額については、財政計画などに基づき、緊急性や重要性のある事業を選択した上で必要最小限にとどめるなど、計画的な市債管理に努める必要があります。

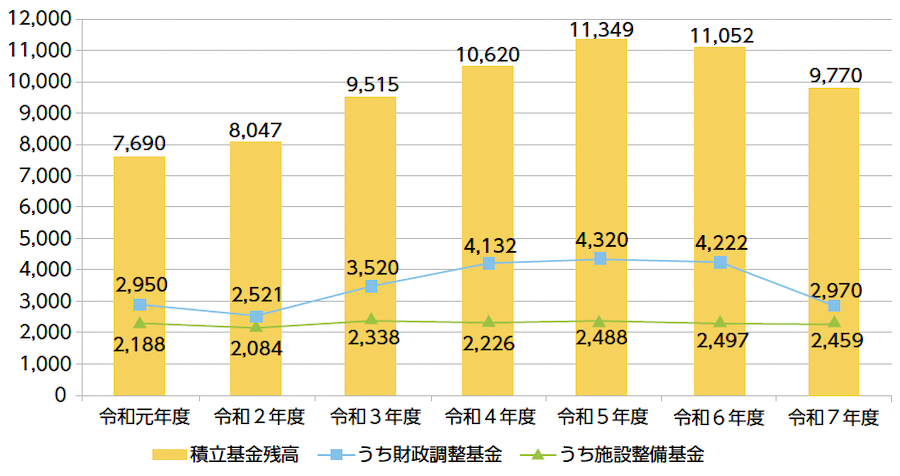

▽積立基金(貯金)の推移

積立基金の推移グラフ(普通会計)

令和元年度~令和5年度決算額、令和6年度見込額、令和7年度当初予算額

(単位:百万円)

財政調整基金や施設整備基金などの積立基金については、大規模施設(事業)整備への対応など、有効的な活用を図る一方で、将来を見据えた持続可能な行財政運営を図るため、計画的な基金管理に努める必要があります。