- 発行日 :

- 自治体名 : 北海道音更町

- 広報紙名 : 広報おとふけ 令和7年7月号

令和6年度に実施した当初調整給付が、令和5年分の所得などを基にした推計額で算定し支給を行っていることから、令和6年分の所得税額および定額減税の実績額が確定した後に、本来給付すべき所要額と当初調整給付との間で差額が生じた人に対し、その差額分を不足額給付として追加支給を行うものです。

また、本人が非課税で、税制度上、「扶養親族」などに該当しなかったため定額減税の対象外であり、低所得世帯向け給付金(令和5年度および令和6年度に実施した住民税非課税世帯・住民税均等割のみ課税世帯への給付金)の対象世帯の世帯主・世帯員にも該当しなかった人についても給付対象となります。

■不足額給付の対象者

令和7年1月1日時点において音更町にお住まいの人で、次の「不足額給付I」または「不足額給付II」の要件に該当する人

◆不足額給付I

当初調整給付の算定に際し、令和5年所得などを基にした推計額(令和6年分推計所得税額)を用いたことなどにより、令和6年分所得税額および定額減税の実績額が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた人

○給付対象となりうる人の例

(1)令和6年所得が、令和5年所得に比べて減少したことで、「令和6年分所得税額(令和6年所得)」より「令和6年分推計所得税額(令和5年所得)」が多くなった人

(2)子どもの出生などで扶養親族が令和6年中に増加したことで、「所得税分定額減税可能額(不足額給付時)」より「所得税分定額減税可能額(当初調整給付時)」が少なくなった人

〔例〕(1)の場合

R5の所得

定額減税可能額:60,000円

推計所得税額:50,000円

※所得税のみ

R6の所得

定額減税可能額:60,000円

所得税額(実績):30,000円

※所得税のみ

当初調整給付額:10,000円

↓ 差20,000円

不足額給付時調整給付額:30,000円

差額の20,000円を不足額給付として給付

〔例〕(2)の場合

R5の所得

定額減税可能額:60,000円(3万円×2人)

推計所得税額:50,000円

※所得税のみ

R6の所得

定額減税可能額:90,000円(3万円×3人)

所得税額(実績):50,000円

※所得税のみ

当初調整給付額:10,000円

↓ 差30,000円

不足額給付時調整給付額:40,000円

差額の30,000円を不足額給付として給付

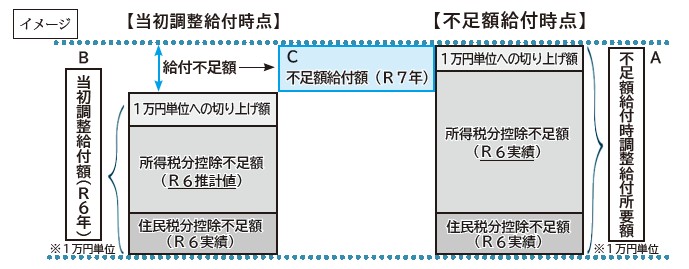

○「当初調整給付」と「不足額給付」のイメージ

令和7年の『不足額給付』算出時点の調整給付所要額(下図A)が、令和6年に給付した『当初調整給付額(令和6年)』(下図B)を上回る人に対して、その上回る額を『不足額給付額(令和7年)』(下図C)として支給します。

◆不足額給付II

以下の要件を全て満たす人(1人当たり原則4万円を支給)

(1)令和6年分所得税、令和6年度住民税所得割ともに非課税(定額減税前税額が0円)

(2)税制度上、「扶養親族」から外れてしまう人(扶養親族などとしても定額減税の対象外)(青色事業専従者、事業専従者(白色)、合計所得金額48万円超の人)

(3)低所得世帯向け給付金(令和5年度および令和6年度に実施した住民税非課税世帯・住民税均等割のみ課税世帯への給付金)の対象世帯の世帯主・世帯員に該当していない人

■給付時期

具体的なスケジュールなど、詳細が決まりましたら、改めてお知らせします。

■その他

○詐欺などにご注意ください!

給付金を装った「特殊詐欺」や「個人情報」「通帳・キャッシュカード」「暗証番号」などの詐欺にご注意ください。

問合先など:

・不足額給付金額の計算に関すること…役場税務課住民税係【電話】内線574

・不足額給付金の支払いに関すること…役場福祉課福祉係【電話】内線522・524

※不足額給付金の詳しい内容は下記二次元コード(本紙参照)をご確認ください。

※令和6年度に実施した調整給付金については、町ホームページ「令和6年度価格高騰対策給付金(調整給付金)」を、個人住民税に関する定額減税については、町ホームページ「個人住民税の定額減税を実施します」をご覧ください(下記二次元コード(本紙参照)をご利用ください)。