- 発行日 :

- 自治体名 : 福井県永平寺町

- 広報紙名 : 広報永平寺 令和7年8月号

「不足額給付」とは、次のいずれかの事情により、令和6年度に実施した、定額減税しきれない人と見込まれる人への給付(当初調整給付※)の支給額に不足が生じる場合に追加で給付を行うものです。

※令和6年度に「定額減税しきれないと見込まれた人」に対しては、当該減税しきれないと見込まれた額を調整給付金(当初調整給付)として支給しています

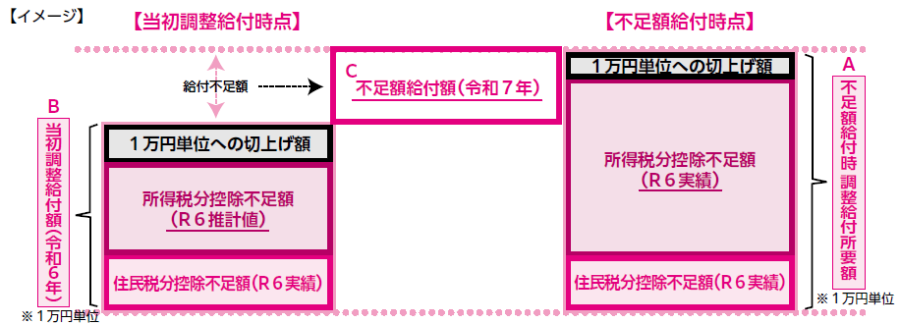

■不足額給付(1)

本来調整給付金として支払うべき額を再計算した結果、当初調整給付の給付額では不足が生じる人に給付を行います。

※不足額給付時に算出した調整給付所要額(A)が当初調整給付額(B)を下回った場合にあっては、余剰額の返還は求めない。

令和6年度に実施した当初調整給付の支給については、令和6年分所得税額の確定を待った場合、速やかな支援が行えないことから、令和5年の所得などを基に推計した「令和6年分推計所得税額」を用いて給付額を算定しています。このため、令和6年分所得税額が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)」との間で差額(不足)が生じた人に、不足する額を1万円単位に切り上げて給付します。

■不足額給付(2)

本人および扶養親族などとして定額減税の対象外であり、かつ令和5・6年度の低所得世帯向け給付金の対象世帯の世帯主、世帯員にも該当しなかった人に支給します。

次のすべての要件を満たす人に4万円を給付します。

・令和6年分所得税、令和6年度個人住民税所得割ともに非課税(定額減税前税額が0円)

→本人として定額減税対象外である人

・「扶養親族」の対象外(税制度上の扶養親族などとして定額減税の対象外であること)

→青色事業専従者・事業専従者(白色)や、合計所得金額48万円を超える人

・低所得世帯向け給付(※)の対象になっていない人

※低所得世帯向け給付金とは、令和5年度非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)です

◆お知らせについて

8月下旬以降、支給のお知らせを順次発送します。

◆給付金を装った詐欺にご注意ください

給付金に関して、国や役場が銀行のATM操作をお願いしたり、手数料を求めたりすることはありません。役場職員などをかたった不審な電話がかかってきた場合は、最寄りの警察署または住民税務課までご連絡ください。

問合せ:住民税務課

【電話】61-3944