- 発行日 :

- 自治体名 : 長野県原村

- 広報紙名 : 広報はら 2025年11月号

■特別会計

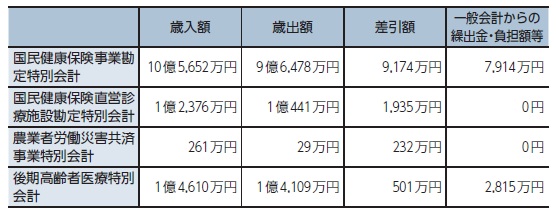

◇国民健康保険事業勘定特別会計

歳入決算額は10億5、652万円で、前年度に比べ2、161万円(2・0%)の減額、歳出決算額は9億6、478万円で、前年度に比べ3、091万円(3・3%)の増額となりました。

実質単年度収支は2、090万円でした。被保険者数は2、043人、1人当たりの医療費は32万3千円でした。

◇国民健康保険直営診療施設勘定特別会計

歳入は診療報酬改定等により前年度に比べ1、219万円(9・0%)の減少、歳出は247万円(2・3%)減少しました。収支差引額は1、935万円となり、繰越金を差し引いた単年度収支額は972万円の赤字でした。

年間延べ患者数は9、867人(前年比104%)と増加しました。

◇農業者労働災害共済事業特別会計

歳入は前年度に比べ8・4万円(3・1%)の減少、歳出は41万円(58・4%)減少しています。収支差引額は232万円となり、繰越金を差し引いた単年度収支は32万円の黒字でした。

令和6年度は、死亡事故は発生しなかったものの、共済事業の対象となった農作業中の事故は4件発生しました。

◇後期高齢者医療特別会計

歳入決算額は1億4、610万円で、前年度に比べ2、215万円(17・9%)の増額、歳出決算額は1億4、109万円で、前年度に比べ2、006万円(16・6%)の増額となりました。令和6年度に保険料率が改定されたことが増額の主な要因です。令和6年度の保険料徴収率は99・98%、医療給付費は前年度比3・7%増の10億7、522万円でした。被保険者数は1、556人、1人当たりの医療費は75万3千円でした。

■企業会計

◇水道事業会計

収益的収支(税抜き)について、営業収益は1億4、034万円、うち給水収益は1億2、910万円、営業費用は1億7、283万円で、営業利益が▲3、249万円でした。営業外収支を含めた経常利益は▲797万円となりました。資本的収支について、資本的収入はありませんでした。

資本的支出は、企業債償還に151万円、建設改良費として配水管布設替工事等に822万円、基金積立に219万円を支出しており、消費税を除いた資本的支出の合計は1、192万円でした。

◇下水道事業会計

収益的収支(税抜き)について、営業収益は1億2、368万円、営業費用は2億575万円で、営業利益が△8、207万円でした。一般会計からの繰入金は1億2、321万円で、営業外収支を含めた経常利益は6、911万円となりました。

資本的収支について、資本的収入は企業債の借り入れ3、880万円及び受益者負担金の収入243万円、一般会計からの繰入金5、279万円により9、402万円でした。資本的支出は、企業債償還に4、022万円、建設改良費として流域下水道建設負担金に373万円、下水道建設費に3、277万円、マンホールポンプ非常用発電機更新に997万円を支出しており、消費税を除いた資本的支出の合計は8、669万円でした。

令和6年度末時点での下水道普及率は73・6%となっています。

■村債 基金

◇村債の状況(借入金)

◇基金の状況(積立金)

◇住民1人当たりに換算すると

・村税負担額 12万4,043円

・積立金 48万4,171円

・借入金 18万8,011円

・使ったお金 57万6,113円

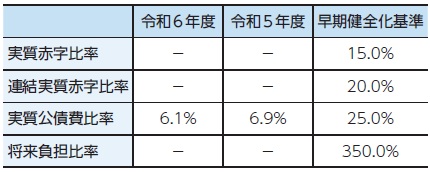

■財政指標

財政の健全化を示す各指標は基準値に達しておらず、財政は適正に運営されています。

◇健全化判断比率

※基準値を超えると財政健全化計画の策定が義務付けられます。

※実質収支が黒字のため-(ハイフン)表示

◇経常収支比率

◇資金不足比率

※資金不足が生じていないため-(ハイフン)表示

◇用語解説

・実質赤字比率…一般会計、農業者労働災害共済事業特別会計の実質赤字の比率で、数値が高いほど赤字が多い

・連結実質赤字比率…すべての会計の実質赤字の比率

・実質公債費比率…公債費及び公債費に準じた経費の財政規模に占める割合で、起債の借入の制限にも利用される

・将来負担比率…地方債残高の他、一般会計等が将来負担することが見込まれる負債等の比率

・経常収支比率…人件費や物件費、公債費などで毎年支払う「経常的経費」に使い道の自由なお金がどのくらい充てられているかを示す比率

・財政力指数…地方公共団体の財政力を示す数値で、1に近いほど財政に余裕がある

・資金不足比率…公営企業の資金不足の比率

問合せ:企画財政課 財政係

【電話(直通)】79-7924