くらし 令和6年度決算報告(1)

- 1/30

- 次の記事

- 発行日 :

- 自治体名 : 長野県原村

- 広報紙名 : 広報はら 2025年11月号

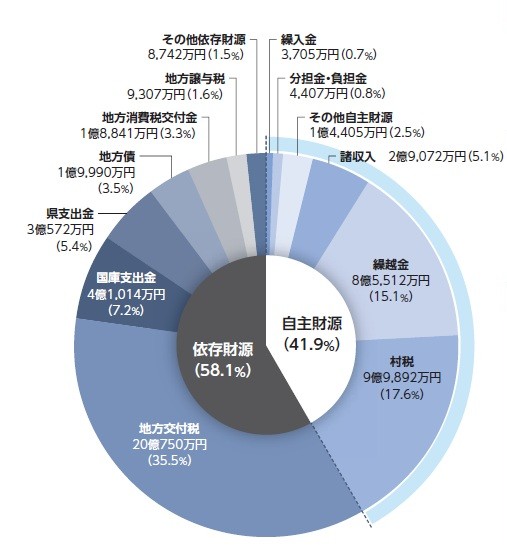

■歳入決算額

56億6,209万円

歳入総額は、前年度に比べ6,081万円(1.1%)増加しました。

増加の主な要因は、地方特例交付金、地方交付税、県支出金、寄附金(ふるさと寄附金)になります。

※繰越金8億5,512万円は、令和5年度からの繰越金です。

歳入歳出の差引額は10億2,265万円で、繰越明許により翌年度に繰り越すべき財源4,683万円を差し引いた実質収支額は9億7,583万円の黒字となりました。この実質収支額には、令和5年度からの繰越金が含まれているため、純粋な単年度収支額は1億6,600万円の黒字となりました。

また、財政調整基金への積立て・取崩しを加減した、実質単年度収支額は1億7,088万円の黒字となりました。

地方消費税交付金(社会保障財源化分)が充てられた社会保障施策については、地方消費税交付金(社会保障財源化分)1億1,187万円を民生費の社会福祉総務費及び老人福祉費の社会保障施策に要する経費の内、人件費及び事務費を除いた経費に係る一般財源分に充てました。また、入湯税(地方税)139万円については、商工費の観光振興に要する経費の一般財源分に充てました。

■用語解説

◇自主財源と依存財源

自主財源は、村が自主的に得ることができる財源で、村税や分担金・負担金のほか繰入金、繰越金などがあります。これに対し、国・県支出金や地方譲与税、地方交付税など、国や県の決定及び法律等に基づき収入する財源を依存財源といいます。

・村税…村が賦課・徴収する税

・繰越金…前年度から今年度に持ち越されたお金

・諸収入…貸付金の元金収入など

・分担金・負担金…特定の利益を受ける人から入るお金

・地方交付税…行政サービスの一定水準確保のため、所得税など国税の一部が国から交付されるお金

・国庫支出金…特定の事業のために国から交付されるお金

・県支出金…特定の事業のために県から交付されるお金

・地方債…村が事業を行うために国や銀行から借り入れたお金

・地方譲与税…本来地方税に属される税金を国が徴収し、村に譲与されたお金繰入金

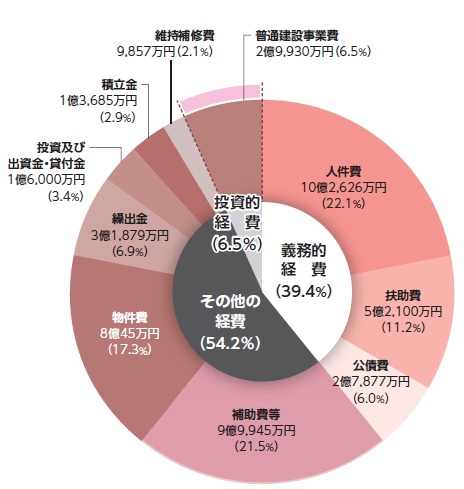

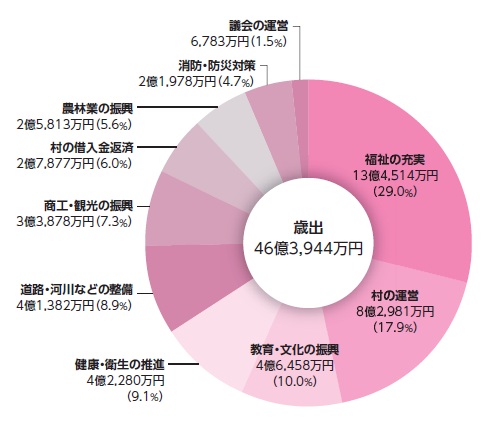

■歳出決算額

46億3,944万円

◎歳出を目的別に分類すると

歳出総額は、前年度に比べ1億672万円(2.2%)減少しました。

減少の主な要因は、扶助費、公債費、普通建設事業費(小中学校エアコン設置事業等)になります。

※構成比は小数点以下1桁までの表示のため合計と一致しないことがあります。

■用語解説

◇義務的経費…支出が義務付けられている経費

・人件費…村職員給与、村議会議員報酬など

・扶助費…障害者福祉費、各種医療費の助成など

・公債費…借り入れた地方債(借金)の返済金

◇その他の経費

・補助費等…各種団体や個人に支払われる補助金、負担金

・物件費…光熱水費、消耗品費、委託料や使用料など

・繰出金…一般会計と特別会計間において支出される経費

・積立金…特定の目的のために基金へ積み立てたお金

◇投資的経費…社会資本を整備するための経費

・普通建設事業費…道路や橋梁、学校など公共施設の建設費など

◆今後の見通し

少子高齢化・人口減少に備えた社会保障制度に関する費用の増加が避けられない状況は続き、「原村公共施設等総合管理計画」では、村が所有する公共建築物・インフラ施設の更新に、2015年~2054年の40年間で、年平均9.7億円という多額の費用が必要との試算が出ております。令和8年度中に公共施設等総合管理計画の見直しを予定していますが、物価の高騰は今後も続くことが予測され、今後20年間で大規模改修、もしくは目標使用年を迎える施設も多くあることから、公共建築物・インフラ整備に係る費用が膨らむことを見込んでいます。

問合せ:企画財政課 財政係

【電話(直通)】79-7924