- 発行日 :

- 自治体名 : 三重県鈴鹿市

- 広報紙名 : 広報すずか 2025年10月5日号(No.1685)

■令和6年度の決算状況をお知らせします

市の財政状況を皆さんに知っていただくため、令和6年度一般会計の決算状況を公表します。

1 市の会計

[一般会計]

市が行う仕事の大部分を賄う予算で、市税や国・県からの負担金などを財源としています。

[特別会計]

市が特定の事業を行う場合に、その事務や経理の内容を明確にするため、一般会計とは別に設けたものです。市の特別会計は、国民健康保険事業・土地取得事業・介護保険事業・後期高齢者医療の4つの会計があります。

2 令和6年度一般会計の決算状況

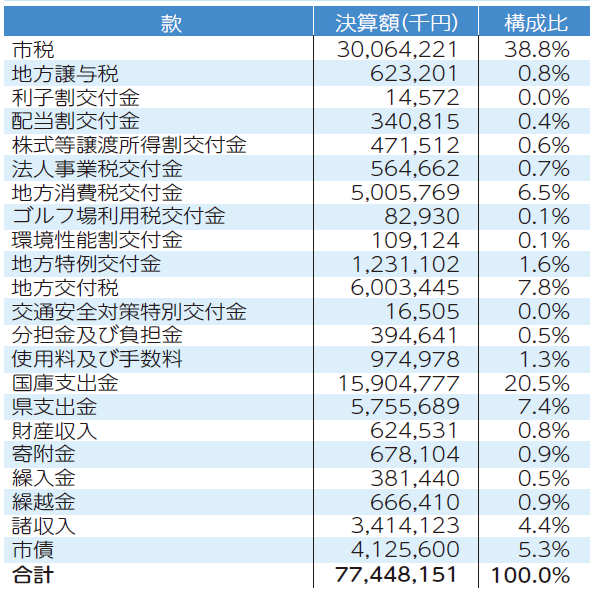

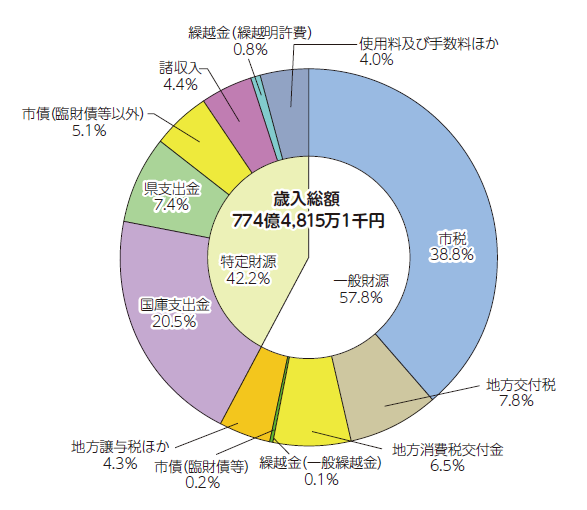

[歳入]

※構成比などについては、表示単位未満四捨五入の関係で積み上げと合計が一致しない場合があります。

・歳入は、収入された時点で使い道が特定されていない一般財源と、収入された時点で使い道が特定されている特定財源に分けることができます。

・特定財源は、決められた用途にしかお金を使うことができないため、一般財源が多いほうが行政活動にゆとりが生まれます。

・歳入のうち、最も主要なものである市税は約300億円の収入があり、全体の38.8%を占めています。

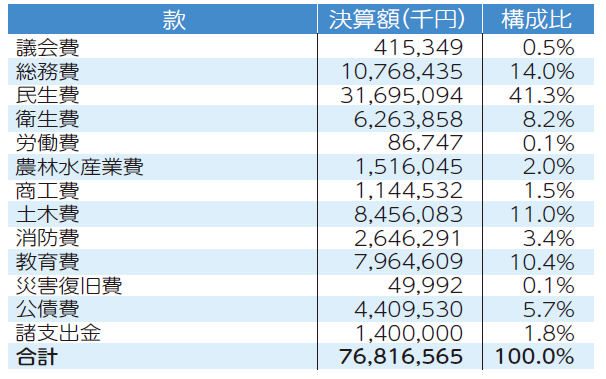

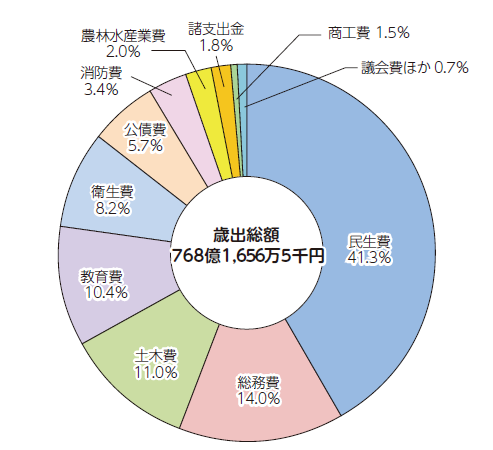

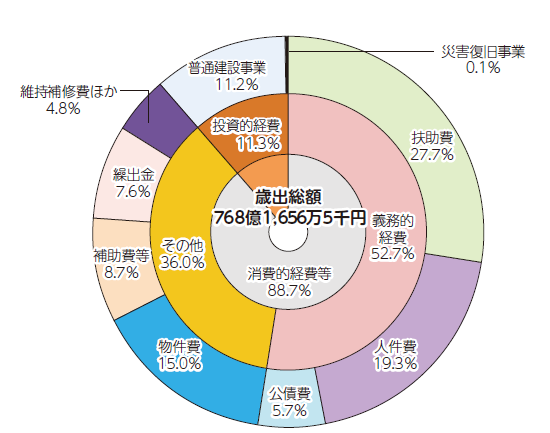

[歳出(目的別)]

※構成比などについては、表示単位未満四捨五入の関係で積み上げと合計が一致しない場合があります。

・歳出を目的別に分類すると、民生費が41.3%と最も多くを占めています。

・民生費は、高齢者や障がい者、こども子育てに関する費用など、社会福祉のための経費です。

・歳入774億4,815万1千円と歳出768億1,656万5千円との差額6億3,158万6千円のうち、2億5千万円を財政調整基金に積み立てて、残りの3億8,158万6千円は繰り越して、令和6年度中に完了せず令和7年度へ繰り越した事業や、令和7年度に行う事業などの財源として使用します。

[歳出(性質別)]

※構成比などについては、表示単位未満四捨五入の関係で積み上げと合計が一致しない場合があります。

・歳出を性質別に分類すると、大きく義務的経費・投資的経費・その他の経費に分かれます。

・義務的経費とは、人件費・扶助費・公債費の3つで、市として支払い義務を負っており任意に節減できない経費です。

・投資的経費とは、将来に資産として残る公共建築物やインフラの整備を行う普通建設事業と災害復旧事業に係る経費です。

・その他の経費には、物件費や特別会計への繰出金などが含まれています。

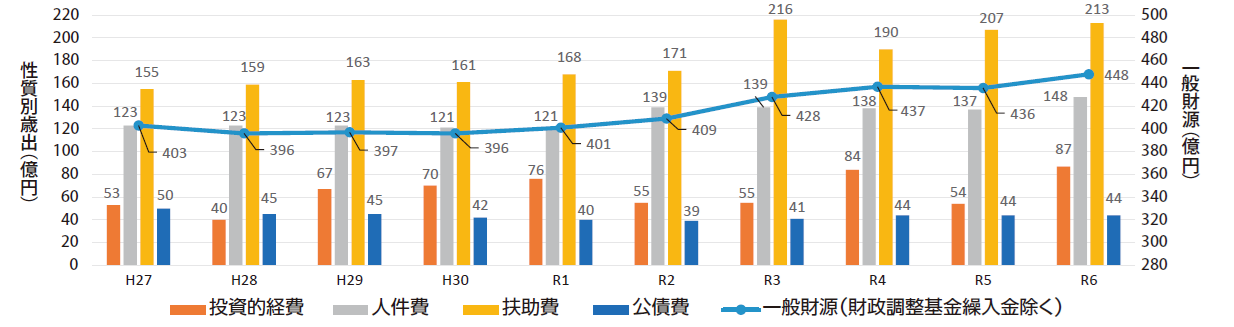

3 決算の推移

[性質別歳出と一般財源の推移]

・10年間の推移を見ると、人件費は横ばいで推移していましたが、令和2年度から会計年度任用職員制度が開始したことにより増加しています。公債費は、令和4年度から横ばいで推移しています。扶助費は増加傾向にあり、令和2年度以降は新型コロナウイルス感染症や物価高騰の影響を受けた世帯への給付金などの給付により大きく増加しています。

・投資的経費については、令和6年度は、クリーンセンター施設整備事業や文化会館の改修工事を行ったことにより増加しています。

・歳出の伸びに比べて一般財源の伸びは緩やかなため、義務的経費が増えるとその分、投資的経費やその他の経費に使える一般財源が少なくなることにつながります。

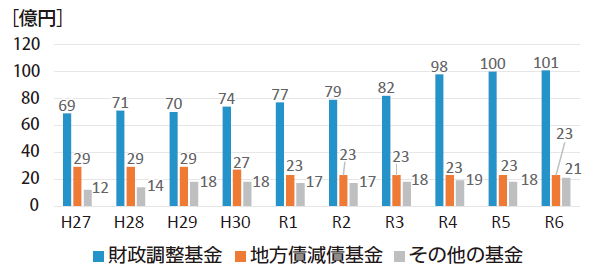

[基金残高の推移]

・基金とは貯金のことで、市は目的別に複数の基金を管理し、その目的に応じて積立てや取崩しをしています。

・財政調整基金は、年度間の財源不足に備えるために積み立てている基金であり、令和6年度末残高は、約101億円です。

・地方債減債基金は、公債費負担を平準化するために設置した基金であり、令和6年度は取崩しをせず、年度末残高は約23億円です。

・その他の基金には公共施設整備保全基金などがあり、令和6年度末残高は、約21億円です。

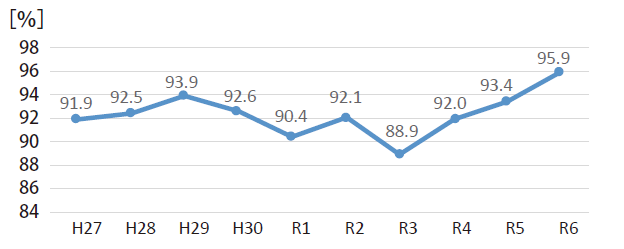

[経常収支比率の推移]

・経常収支比率とは、市税などの経常的な収入が、義務的経費などの経常的な経費にどれぐらい使われているかを表す指標です。比率が低いほど、財政運営に弾力性がある(余力がある)と言えます。

令和6年度:95.9%(令和5年度:93.4%+2.5%)

・経常収支比率は、令和6年度決算において、市税などは増額となったものの、人件費や物件費の増加などにより2.5ポイント増加しました。

・今後については、扶助費や公債費の増加も見込まれるため、さらなる比率上昇が懸念されるところです。

◇決算書や決算資料は市ウェブサイトをご覧ください。

・市ウェブサイト

※二次元コードは本紙をご覧ください。

問合せ:財政課

【電話】382-9041【FAX】382-9040【メール】[email protected]