- 発行日 :

- 自治体名 : 京都府長岡京市

- 広報紙名 : 広報長岡京 2025年9月号

「年収の壁への対応」

物価上昇の局面における、税負担の調整と就業調整への対応として、下記の改正が行われました。令和7年1月から12月までの収入を基礎とする、令和8年度の市・府民税から適用されます。

●給与所得控除の見直し

給与所得を算出する際に収入から差し引く給与所得控除の最低保障額が、55万円から65万円に引き上げられます(190万円を超える給与収入の場合は変更無し)。

*家内労働者等の事業所得等の計算の特例についても、必要経費に算入する金額の最低保障額を65万円に引き上げ。

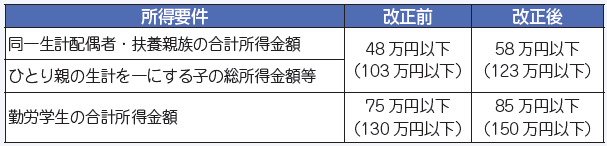

●扶養控除などの所得要件の引き上げ

扶養控除などの適用を受ける場合の所得要件が、10万円引き上げられます。

*( )は給与収入のみの場合の収入金額。

●大学生年代の子などにかかる特定親族特別控除の創設

19歳~22歳の扶養親族がいる場合、扶養控除45万円を受けられますが、扶養親族の収入が扶養控除の要件の給与収入123万円を超えた場合でも、給与収入188万円までは段階的に所得控除を受けられる仕組みが始まります。

・市・府民税が非課税となる収入ラインなどは市HPでご確認ください

問合せ:税務課市民税係

【電話】955-9507【FAX】951-5410