- 発行日 :

- 自治体名 : 熊本県水上村

- 広報紙名 : 広報みずかみ 令和7年8月号

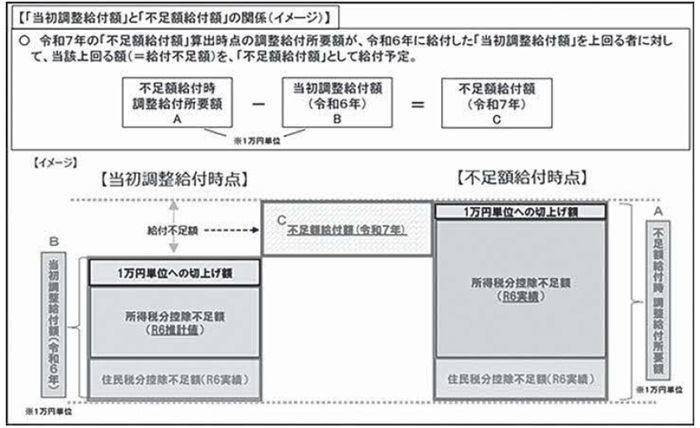

■「定額減税補足給付金(不足額給付)」とは?「定額減税補足給付金(不足額給付)」とは、以下の事情により、令和6年に実施した定額減税補足給付金(当初調整給付)の給付額に不足が生じる場合に給付を行うものです。

■不足額給付1

当初調整給付の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方に対して、その差額を給付

◇例

(1)令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となる方

(2)こどもの出生等、扶養親族が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となる方

(3)当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応するとされた方

■不足額給付2

以下の給付要件を全て満たす方には、1人あたり原則4万円(定額)を給付

※令和6年1月1日時点で国外居住者であった場合には3万円

・令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象外であること)

・税制度上、「扶養親族等」から外れてしまう、青色事業専従者・事業専従者(白色)の方、合計所得金額48万円超の方(扶養親族等としても定額減税の対象外であること)

・低所得世帯向け給付(令和5年度非課税給付等、令和6年度非課税化給付等)対象世帯の世帯主・世帯員に該当していない(一体措置の上で低所得向け給付対象でないこと)

■給付金の支給手続き

◆不足額給付1

(1)令和6年度課税団体と令和7年度課税団体が同じ場合(令和6年1月1日以前から令和7年1月1日まで水上村にお住まいの方)

・対象者には、水上村から給付内容や確認事項が書かれた『支給のお知らせ』が届きます。

・通知の内容(給付要件、振込先等)をご確認ください。通知内容に変更(振込先等)がある場合は必要書類を添付のうえ、水上村へご提出下さい。※変更がない場合は、記載口座へお振込みいたしますので、書類の提出は不要です。

(2)令和6年度課税団体と令和7年度課税団体が転出・転入により異なる場合(令和6年1月1日以降に転入し、令和7年1月1日まで水上村にお住まいの方)

・給付金を受け取るには、申請が必要です。申請書に必要事項を記入、必要書類を添付のうえ、水上村へご提出下さい。

◆不足額給付2

(1)令和6年度課税団体と令和7年度課税団体が同じ場合(令和6年1月1日以前から令和7年1月1日まで水上村にお住まいの方)

・対象者には、水上村から給付内容や確認事項が書かれた確認書が届きます。確認書の内容(給付要件、振込先等)を確認・記入し、必要書類を添付のうえ、水上村へご提出下さい。

(2)令和6年度課税団体と令和7年度課税団体が転出・転入により異なる場合(令和6年1月1日以降に転入し、令和7年1月1日まで水上村にお住まいの方)

・上記要件を満たす方であっても、令和6年1月1日以降に転入・転出されている場合は、申請が必要です。申請書に必要事項を記入、必要書類を添付のうえ、水上村へご提出下さい。

▽提出を求める書類の例

・申請者の令和6年分源泉徴収票又は令和6年分確定申告書の控え

・申請者の令和6年度税額決定通知書又は令和6年度(非)課税証明書

・事業主が青色申告である場合、令和6年分確定申告書の控え、青色事業専従者給与に関する届出書又は青色申告決算書

・事業主が白色申告である場合、令和6年分確定申告書の控え、収支内訳書等

※個別の状況によって提出書類が異なり、上記以外の書類を追加で提出していただく可能性がございます。予めご了承ください。

■提出期限

令和7年9月30日(火) ※当日消印有効

◇〔注意!〕「定額減税補足給付金(不足額給付)」への給付金の「振り込め詐欺」や「個人情報の詐取」にご注意ください!

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、水上村や最寄りの警察署、警察相談専用電話(【電話】#9110)にご連絡ください。

また、都道府県・市区町村や国の機関を名乗るお心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

問い合わせ:水上村役場 税務住民課

※受付時間 9:00~17:00(土日祝日を除く)

【電話】44-0316(直通)