- 発行日 :

- 自治体名 : 北海道真狩村

- 広報紙名 : 広報まっかり 令和7年8月号

地方自治法第199条第9項の規定によって、令和7年度第1回定例監査の結果を次のとおり公表します。

なお、本監査は真狩村監査基準に準拠して実施しました。

令和7年7月14日

真狩村監査委員 藤澤祐二

同 徳田基

1、監査年月日

令和7年7月10日(1日間)

2、監査場所

真狩村役場監査室

3、監査の種類

地方自治法第199条の規定に基づく定例監査

4、監査対象

(1)税等滞納繰越金の徴収状況

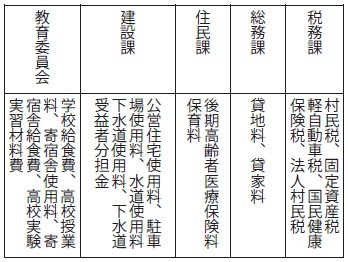

・所管課及び監査項目

5、監査の着眼点

村税等の滞納徴収状況の把握と徴収に向けた取組・対策等の調査

6、監査の実施内容

監査対象項目について、各所管課に対して提出を求めた「税等滞納繰越金の徴収状況」に基づき、関係職員から説明を聴取するなどの方法により実施した。

7、監査の結果

令和6年度の村税等の滞納徴収状況についての調査を行った結果、法人村民税、貸地料、後期高齢者保険料、保育料及び高校授業料では、収入未済額がないことを確認した。

今回の監査における収入未済額合計は845万4千6円となり、昨年度に引き続いての減少となった。

不納欠損は、本年度は行っておらず、今後もできるだけ不納欠損を出さないよう慎重に対応されることを求めるが、時効など法律に基づくものについては、適時適切に処理を行うことも検討願いたい。

また、全体的な滞納額が減少するとともに、高校関係の現年度分に滞納が発生しなかったのは、徴収事務に関わる職員の努力の成果であり、良好に徴収事務が執行されているものと認められる。

しかし、一方では総務課の建物貸付料や国保税などにおいて、新規の大口滞納者も発生しているので、今後もより厳しい姿勢で事務に当たるよう望むものである。

また、昨今は外国人労働者の転入も増え、これまで以上に難しい徴収事務になることが想定されるので、雇い主からの協力を得るなどの対策についても検討を進められたい。

村民負担の公平性を確保し、村財政の安定的な財源確保のためには、これら収入未済額の回収と新たな収入未済額を発生させないための取組が重要であることから、引き続き職員の丁寧な対応と説明により納付者に理解を求めるとともに、各課が連携しながら、滞納額が少額のうちに対策を講ずるよう、更なる適正な滞納整理に努められたい。