- 発行日 :

- 自治体名 : 北海道比布町

- 広報紙名 : 広報ぴっぷ 2025年3月号(798号)

医療制度・補助事業・税情報など、町から特にお伝えしたい大切な情報です。

※各課の電話番号は2ページに掲載(本紙)

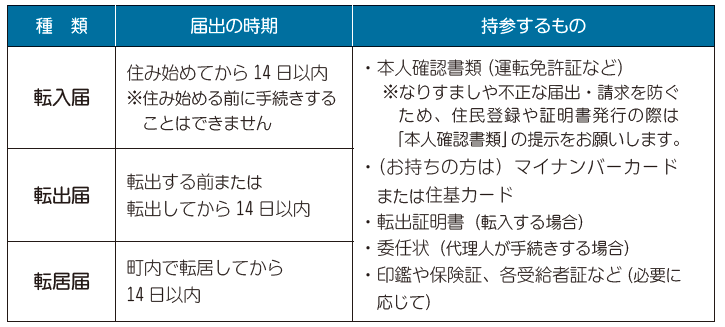

■[01]住民登録の届け出をお忘れなく

「住民票」は、住んでいる居住地の証明や選挙、年金など行政サービスの基になるものです。引っ越しをするときは、住民票の異動手続きを忘れずにしましょう。

●引っ越しした際の手続き

●住民票などの交付を制限できます

DV(配偶者などからの暴力)やストーカー、児童虐待などの被害者を保護するための支援措置として、住民票および戸籍の附票は、被害者からの申し出により警察などの公的機関に状況確認の上、交付を制限することができます。

また、加害者から離婚届などの戸籍届書の記載事項証明書などの請求があった場合、あらかじめ申込書を提出することで、届書に記載してある住所や電話番号などを知られないようにすることができます。

●マイナンバーカードをお持ちの方が引っ越しされた場合

住所が変更されたら、マイナンバーカードの住所変更と継続利用手続きが必要です。転入届出日から90日間経過しても継続利用手続きをしなかった場合は、マイナンバーカードが失効しますのでご注意ください。

○手続きできる方

・本人

・同一世帯員

・代理人

○持参するもの

・マイナンバーカード

・交付時に設定した暗証番号

・来庁者の本人確認書類

(同一世帯員または代理人が手続きする場合)

○マイナンバーカードの継続利用ができなくなる場合

・転入の届出をした日から90日が経過している

・前住所地で届出した転出予定日から転入の届出をしないまま30日が経過している

・転入の届出をした日が、住み始めた日から14日が経過している

○手続きできずに失効した場合

マイナンバーカードを返納し、再交付申請をお願いします

問い合わせ先:税務住民課 税務住民室戸籍年金係

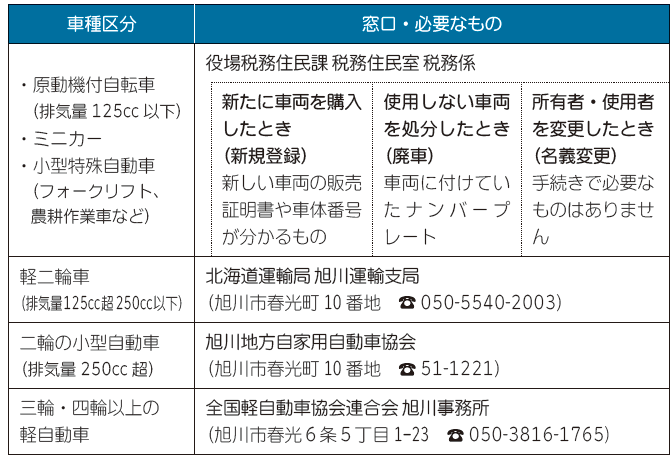

■[02]軽自動車などの変更手続きはお済みですか

軽自動車税(種別割)は、4月1日現在の所有者に課税されます。新規登録・名義変更・廃車の際は、お早めに手続きをしてください。

●手続きが必要な車種

車種によって手続きの窓口・問い合わせ先が異なりますのでご注意ください。

※車両入れ替えの場合も、手続き(新規登録・廃車)が必要です。ナンバーを引き継いで使用することはできません。

●軽自動車税(種別割)の税率

●よくあるご質問

Q.納税証明書(車検用)はもらえないのですか?

A.車検時に検査員が軽JNKS※1で納付情報を確認することができ、検査窓口での納税証明書の提示が原則不要となったため、口座振替で納付された方への納税証明書送付は行っていません。しかし、納付直後により軽JNKS※1に反映されていないなどの場合は、引き続き納税証明書が必要となります。必要な方は、本人確認書類(免許証など)をご持参のうえ、税務住民課窓口へお越しください。詳しくは地方税共同機構ホームページをご確認ください。

※1 軽JNKSとは令和5年1月に運用開始された「軽自動車税納付確認システム」のこと。

Q.年度途中で車両を廃車にしました。税金はどうなりますか?

A.軽自動車税(種別割)は4月1日に対象となる車両を所有(使用)されている方に課税されます。

年度の途中で廃車をされても使用月数に応じて課税したり、還付などはありません。

●小型特殊自動車をお持ちの方へ

地方税法上、小型特殊自動車は、公道を走る・走らないに関係なく、毎年4月1日現在の所有者に軽自動車税(種別割)が課税されます(工場内や田畑でしか使用しない場合でも)。

そのため、右表の規格に該当する小型特殊自動車を所有されている場合、固定資産税(償却資産)としては申告せず、軽自動車税の申告および登録をしていただくようお願いします。

なお、すでに軽自動車税(種別割)として申告して登録されている場合は必要ありません。

○軽自動車税(種別割)の課税対象となる小型特殊自動車の規格

(道路運送車両法施行規則第2条別表第1から抜粋)

○農耕作業用自動車(乗用)

・乗用農耕トラクター

・乗用田植機

・乗用コンバン

・乗用ブームスプレーヤ

・乗用ビーグル

・農耕用トレーラ※2

・国土交通大臣の指定する農耕作業用自動車

(型式認定番号「農○○○○号」のもの)など

※2令和元年12月25日付け国土交通省告示第946号により、農耕用トレーラは上表の「小型特殊自動車の規格」の要件を満たすものが軽自動車税(種別割)の課税対象となりました。

○その他(農耕作業用以外)

・フォークリフト

・ショベルローダー

・タイヤショベル(ホイールローダー)

・国土交通大臣の指定する構造のカタピラを有する自動車など

●償却資産の申告が必要なもの

○最高速度35km/h以上の農耕用作業用自動車

○最高速度15km/hを超える産業・建設車両など

(どちらも大型特殊自動車に該当します)

※大型特殊自動車には軽自動車税(種別割)は課税されませんが、事業用資産の場合には固定資産税の課税対象となりますので、償却資産の申告が必要になります。

問い合わせ先:税務住民課 税務住民室税務係