- 発行日 :

- 自治体名 : 埼玉県鳩山町

- 広報紙名 : 広報はとやま 令和7年10月号

町の財政状況を把握するためには、複数年にわたる長期的な視点が必要です。そのための指標として、地方債と基金の残高状況、経財政健全化法に基づく常収支比率と財政力指数、健全化判断比率などがあります。

■地⽅債と1⼈当たりの現在⾼(⼀般会計)

(地方債現在高は万円未満を、1人当たりの現在高は千円未満を四捨五入)

地⽅債は、施設や道路などを建設する際に必要とする資⾦を、銀⾏などの⾦融機関から調達し、後年度に負担する債務で、その返済が⼀会計年度(4⽉1⽇〜3⽉31⽇)を越えて⾏われるものです。また臨時財政対策債は、本来、国から交付される地⽅交付税の⼀部を代替措置として借り⼊れるもので、後年度の元利償還⾦に相当する額が地⽅交付税交付額の算定の⼀部に算⼊されるものです。

■基⾦(⼀般会計)の残⾼推移

(各基金とも万円未満四捨五入のため、合計が合わない場合があります。

※基⾦とは、町の貯⾦に当たります。

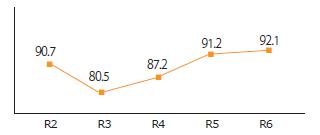

■町の経常収⽀⽐率の推移

経常収⽀⽐率は、経常経費に充当される経常⼀般財源÷(経常⼀般財源+減税補てん債+臨時財政対策債)×100の計算式で算出されます。町税や地⽅交付税のように使途が特定されず毎年度経常的に収⼊される財源(経常⼀般財源)のうち、⼈件費や扶助費のように毎年度経常的に⽀出される経費(経常的経費)に充当されたものが占める割合です。数値が⾼くなるほど、弾⼒性を失いつつあると考えられています。

※県内市町村の令和5年度平均値は94.4%(令和6年度数値は算定中)。

■町と県内市町村等の財政⼒指数の推移

財政⼒指数は、普通交付税の基準財政収⼊額÷基準財政需要額の計算式で算出される3か年の平均値です。町の財政状況を分析する上で最も基本となる指標で、財政⼒指数が単年で「1」を超える場合には、⾃⽴して財政運営ができることを⽰し、普通交付税の不交付団体となります。