くらし 〔今月の特集〕令和6年度 決算を報告します

- 1/27

- 次の記事

- 発行日 :

- 自治体名 : 愛知県東栄町

- 広報紙名 : 広報とうえい 2025年11月号

令和6年度一般会計等決算は、令和7年第3回町議会定例会で認定されましたので、概要をお知らせします。

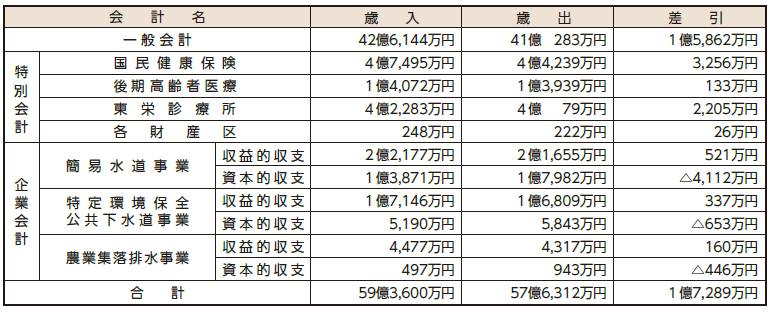

○決算の概要 ※計数は、万円未満額を四捨五入しており、各欄で整合がとれない場合があります。

■一般会計決算の概要

歳入は42億6,144万円で、前年度に比べ1億8,027万円の増、歳出は41億283万円で、前年度に比べ2億6,611万円の増となりました。

歳入歳出差引から翌年度へ繰り越すべき財源を除いた実質収支は、1億3,562万円の黒字となりました。

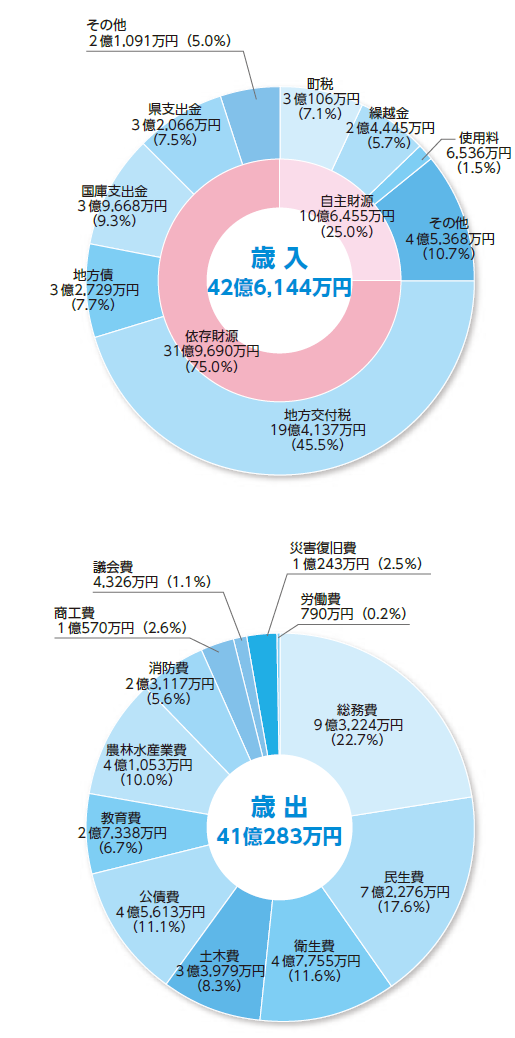

●歳入

歳入のうち、25.0%が町税などの自主財源、残る75.0%は地方交付税や国庫・県支出金などが占め、引き続き、依存型の財政構造となっています。

町税は、定額減税の影響により、前年度に比べ1,045万円減少しました。

地方交付税は前年度に比べ、1,241万円減少となりましたが、依然として歳入全体の約半分を占めています。国庫支出金は、住民情報システム改修や、のき山学校改修工事の財源としたため、前年度に比べ、1億2,926万円の増となりました。

●歳出

総務費は、旧東栄小学校校舎等解体工事、のき山学校改修工事の実施により、全体で20.9%の増となりました。

民生費は、福祉施設誘致のため旧本郷保育園改修工事を実施したことにより、全体で10.1%の増となりました。

商工費は9.1%の減、土木費は15.6%の減となりました。

教育費は、中学校体育館改修工事の実施、海外派遣事業の再開により、26.0%の増となりました。

災害復旧費は、令和5年6月の豪雨により被害を受けた町道下古戸浅井線の復旧工事に係る費用です。

○一般会計決算の状況

■町の財政状況

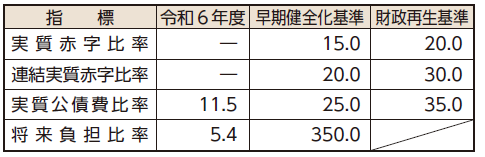

●健全化判断比率等

地方公共団体の財政力を判断するために使う指標値として、「地方公共団体財政健全化法」で定められた健全化判断比率と資金不足比率があります。

この値が悪化し一定水準を超えると、早期健全化団体や財政再生団体に指定され、予算編成等の自由裁量が大きく制限されることとなりますが、令和6年度決算をもとに算定した各指標値は、いずれも基準値を大きく下回りました。

このうち、実質公債費比率は、先に行った大型公共事業に充てた地方債の償還が本格化したことなどにより、前年度から1.4ポイント上昇し、11.5%となりました。将来負担比率は、財政調整基金残高が減少したことにより、令和6年度は5.4%となりました。

●その他の財政指標

財政力指数は、地方公共団体の財政力を示す数値で、指数が低いほど自主財源の割合が少なく、国への依存度が高いことになります。令和6年度は前年度に引き続き0.18%となりました。

経常収支比率は、財政構造の弾力性を判断するための指標で、比率が高いほど財政構造の硬直化が進行していることになります。人件費、補助費等の増加により、令和6年度は前年度から3.3ポイント上昇し、86.8%となりました。

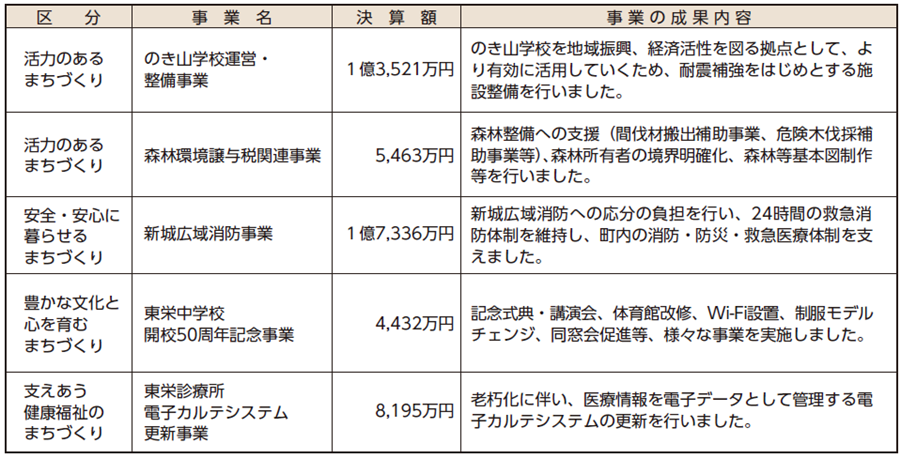

○主な事業と決算額

○主な地方創生臨時交付金事業

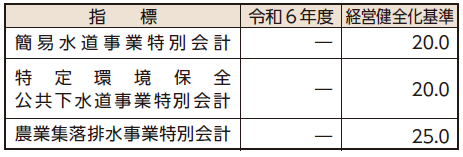

○健全化判断比率 ※赤字等がない場合は「―」で表示しています。

○資金不足比率 ※資金不足がない場合は「―」で表示しています。

■用語の解説

●実質赤字比率

一般会計等を対象とした実質赤字の標準財政規模に対する比率。15%以上になると早期健全化団体となり、20%以上になると財政再生団体となります。

●実質公債費比率

一般会計が負担する元利償還金及び準元利償還金の標準財政規模に対する比率。25%以上になると早期健全化団体となり、35%以上になると財政再生団体となります。

●連結実質赤字比率全

会計を対象とした実質赤字(又は資金の不足額)の標準財政規模に対する比率。20%以上になると早期健全化団体となり、30%以上になると財政再生団体となります。

●将来負担比率

一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率。350%以上になると早期健全化団体となります。