- 発行日 :

- 自治体名 : 兵庫県市川町

- 広報紙名 : 広報いちかわ 2025年7月号

■「定額減税しきれないと見込まれた方」等への追加の給付金(「調整給付金(不足額給付)」)のご案内

◆「調整給付金(不足額給付)」とは?

調整給付の「不足額給付」とは、以下の事情により、当初調整給付(注)の支給額に不足が生じる場合に、追加で給付を行うものです。

(注)昨年8月、「定額減税しきれないと見込まれた方」に対しては、当該減税しきれないと見込まれた額を基礎として、調整給付金(当初調整給付)を支給しています。

◆調整給付金(不足額給付)の支給は、以下(1)、(2)の方が対象者です。

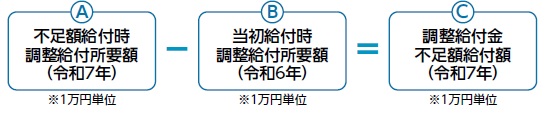

(1)令和6年度実施の当初調整給付に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方に差額支給します。

○令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」〉「令和6年分所得税額(令和6年所得)」となった方

○こどもの出生等、扶養親族が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初給付時)」〈「所得税分定額減税可能額(不足額給付時)」となった方

○住宅借入金等特別税額控除により所得税全額税額控除され定額減税されなかった方

《イメージ》

(2)給付要件を確認して給付する必要がある方(=本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方)に対して、1人当たり原則4万円(定額)を支給

◆給付要件(以下をいずれも満たす方)

・令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円

・税制度上、「扶養親族」から外れている

・低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していないこと

※令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

(税制度上、「扶養親族」から外れている方の例)

〇青色事業専従者、事業専従者(白色)の方

〇合計所得金額48万円超(令和6年分所得税及び令和6年度個人住民税所得割が定額減税前税額が0円)の方

※注1:所得税・個人住民税合わせて既に4万円の定額減税を受けられている方、または合計所得金額1,805万円超の方は、調整給付の対象とはなりませんのでご注意ください。

※注2:「不足額給付時調整給付所要額」(A)が「当初給付時調整給付所要額」(B)を下回った場合にあっては、余剰額の返還は求めません。

◎給付金の支給については、令和6年分の所得が確定し、対象者が選定できましたら対象者の方に8月頃に案内をさせていただきます。

※ご不明な点は役場税務課までお問い合せください。内閣官房ホームページ給付金・定額減税一体措置もご覧ください。

【HP】https://www.cas.go.jp/jp/seisaku/benefit2023/index.html

問合せ:税務課

【電話】26-1012