- 発行日 :

- 自治体名 : 奈良県十津川村

- 広報紙名 : 村報とつかわ 第763号 2025年4月

■令和7年度 国民健康保険税の改正について

令和7年度から国民健康保険税の賦課限度額等を以下のとおり改正します。「互いに助け合い支えあう」国民健康保険制度を将来にわたり安定的に継続するために、加入者の皆さんのご理解とご協力をお願いします。

(表1)令和7年度区分毎の国保税計算表

◆保険税の計算方法

次の項目により計算された合計額が1世帯あたりの年税額となります。(表1参照)

◇40歳未満の人

医療保険分+後期高齢者支援金分

※年度の途中で40歳になるときは、40歳の誕生月(1日生まれの人はその前月)から介護納付金分を納めます。

◇40~65歳未満の人

医療保険分+後期高齢者支援金分+介護納付金分

※年度の途中で65歳になるときは、65歳になる前月(1日生まれの人はその前々月)まで介護納付金分を納めます。

◇65~75歳未満の人

医療保険分+後期高齢者支援金分

※介護保険料は別に納めます。

※加入者全員が65~75歳未満の世帯の保険税は、世帯主の年金から天引きになります(特別徴収)。

ただし、次の場合は個別に保険税を納めます(普通徴収)。

・世帯主が国保被保険者以外の場合

・年金が年額18万円未満の場合

・介護保険料の天引きと合わせた額が年金額の2分の1を超える場合

※普通徴収による期別ごとの分割金額の端数処理単位が、これまでの「千円未満」から「百円未満」に改正されます。

(百円未満の端数は初回分に合算されます。)

◆保険税の軽減

総所得金額が一定基準額以下の場合には、平等割額と均等割額が軽減されます。

※未申告の人がいると軽減は受けられません。

令和7年度より、軽減の判定基準が一部引き上げられました。

・43万円+56万円(改正前…54.5万円)×(被保険者数+特定同一世帯所属者*)+10万円×(給与所得者等の数-1)以下の世帯…2割軽減

・43万円+30.5万円(改正前…29.5万円)×(被保険者数+特定同一世帯所属者*)+10万円×(給与所得者等の数-1)以下の世帯…5割軽減

・43万円+10万円×(給与所得者等の数-1)以下の世帯…7割軽減

*国保加入者が年齢到達などで国保から後期高齢者医療制度に移行したことによって、同じ国保世帯内の国保加入者が減少した場合であっても、5年間は移行した人の人数と所得を含めて軽減の判定を行います。

また、上記理由により同じ国保世帯内の国保加入者が1人になる場合、5年間、平等割額が半額になります。

・上記で計算した均等割額に対して、未就学児(6歳に達する日以後の最初の3月31日までにある人)の均等割額がさらに半額になります。

・出産をする国保加入者にかかる所得割額と均等割額を、出産(予定)月の前月から4か月間免除します。

※多胎妊娠の場合は、出産(予定)月の3か月前から6か月間免除

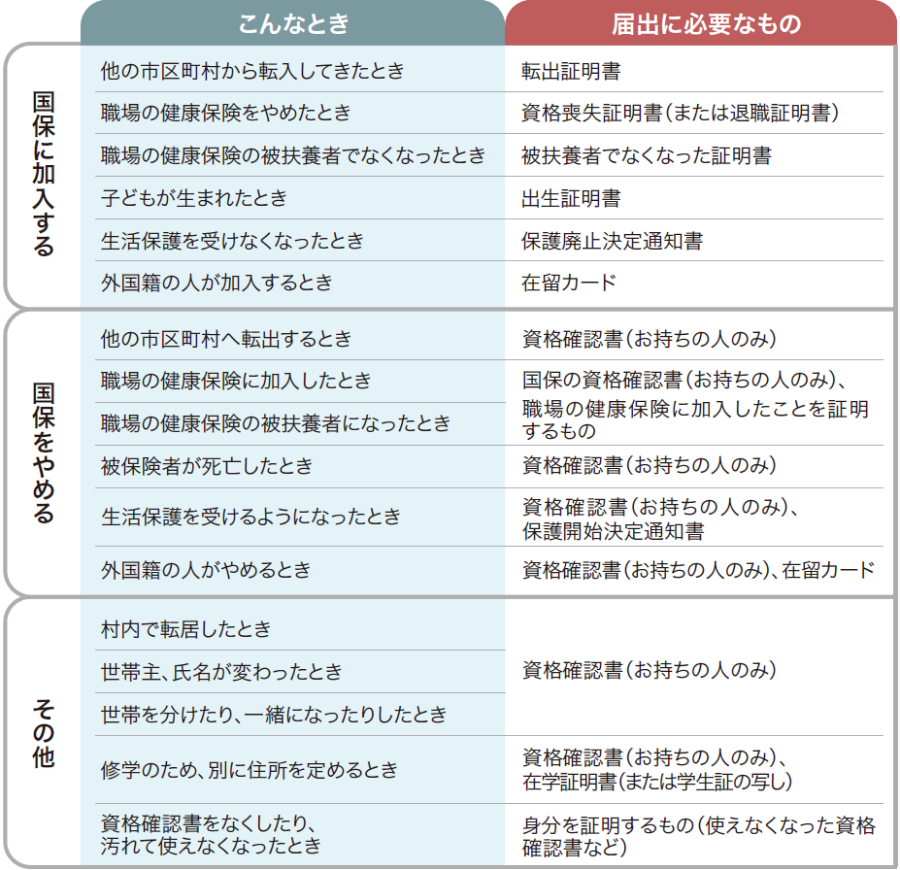

■こんなときは必ず14日以内に届出を!!

※上記以外に本人と確認できるものが必要な場合があります。

※申請書類に自署されない場合は、印鑑が必要となります。

※75歳になって後期高齢者医療制度に移行するときは、届け出は不要です。

◇届出が遅れると

・国保の資格が発生した月の分まで、さかのぼって国保税を納めることになります。

・資格がなくなった後で国保の資格確認書で医療を受けてしまったときは、国保が負担した分の医療費を後で国保に返還することになります。

問合せ:

・国保税に関することは…財政課【電話】0746-62-0903

・保険証や医療に関することは…住民課【電話】0746-62-0900