- 発行日 :

- 自治体名 : 岡山県鏡野町

- 広報紙名 : 広報かがみの 2025年11月号

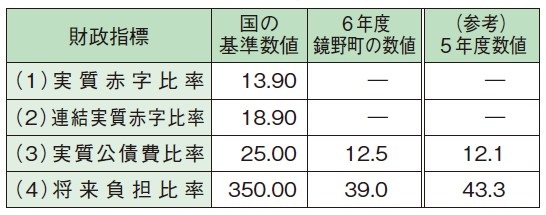

「地方公共団体の財政の健全化に関する法律」に定められた公表を要する財政指標は次のとおりです。

(1)実質赤字比率

鏡野町一般会計等の実質赤字比率は、実質的な赤字額が生じておらず、黒字となりました。

「実質赤字比率」とは、福祉、教育やまちづくり等を行う地方公共団体の一般会計等(普通会計)の赤字の大きさを指標化して、財政運営の深刻度を表したものです。

赤字額を、税収入や地方交付税等の合計額で示される「財源の規模」と比較して算出します。

(2)連結実質赤字比率

鏡野町全体の連結実質赤字比率は、実質的な赤字額が生じておらず、黒字となりました。

「連結実質赤字比率」とは、一般会計等とそれ以外のすべての会計の黒字額や赤字額を合算して、地方公共団体全体としての赤字の大きさを指標化して財政運営の深刻度を表したものです。

地方自治体の会計には、一般会計のほかに、料金収入等の特定の収入を主な財源として行政サービスを行っている公営企業会計(病院、水道、下水道事業会計)など、複数の会計があります。そこで、全体の資金不足の程度を把握するため、すべての会計の赤字額と黒字額を合算して、「財源の規模」と比較した指標が「連結実質赤字比率」です。

(3)実質公債費比率

鏡野町の実質公債費比率は、12.5%となりました。

鏡野町の比率は国の基準より良好ではありますが、前年度数値より0.4ポイント増加しており、緩やかな上昇が続いています。

地方公共団体が政府や市中銀行から借り入れている借入金(地方債)の返済額(公債費)や、借入返済に準じる支出の額(準公債費)の大きさを指標化し、過去3カ年の平均値により資金繰りの危険度を表すものが「実質公債費比率」です。なお、借入返済に準じる支出としては、公営企業会計などの、他の会計の借入返済に充てるために一般会計から繰り出す経費などがあります。

こうした借入返済に係る支出を合計し、「財源の規模」と比較した指標が「実質公債費比率」です。

借入を行う意義は、将来の住民にも同等に経費を負担していただくことですが、過度の借入は将来の住民に過重な負担を強いることにもなります。

(4)将来負担比率

鏡野町の将来負担比率は、39.0%となりました。

将来の支払に充てることのできる基金の残高が減少したものの、債務負担行為に基づく、将来の支出予定額が減少したため、昨年度と比べて4.3ポイント低下しました。

「将来負担比率」とは、地方債を含めた、将来支払わなければならない可能性のある負担等の残高を年度末(3月31日)時点で算定し、「財源の規模」と比較したものです。

地方公共団体の一般会計が将来支払う負債には、一般会計の地方債残高のほか、将来の支払を約束したもの(債務負担行為)、町職員の退職手当および、公営企業会計など他の会計の地方債残高のうち一般会計の負担分と見込まれるもの、などがあります。

(5)資金不足比率

鏡野町の公営企業会計の資金不足比率は表のとおりで、全ての公営企業会計で実質的な資金不足額は生じておりません。

「資金不足比率」とは、病院事業、水道事業、下水道事業など公営企業の資金不足を、流動資産や流動負債、料金収入等の規模で示される「事業規模」と比較し、各公営企業会計の経営状況の深刻度を示すものです。

◇健全化判断比率

(単位:%)

備考:

1 実質赤字比率及び連結実質赤字比率は、町の各会計において赤字が生じていないため「─」表示で記載しています。

2 各比率が、国の基準を1つでも上回る場合は、自主的改善努力が義務付けられます。

◇資金不足比率

(単位:%)

備考:

1 各会計において、資金不足額が生じていないため「─」表示で記載しています。

2 各比率が、経営健全化基準を上回る場合は、自主的経営改善努力が義務付けられます。

◇(参考)令和6年度鏡野町各会計決算の状況

(単位:千円)

(注1)実質収支額…(歳入決算額-歳出決算額)-(7年度へ繰り越して使用する額)

(注2)利益剰余金残高…前年度繰越利益剰余金+純利益(-純損失)

お問い合せ先:鏡野町総務課

担当:山口

【電話】0868-54-2111