- 発行日 :

- 自治体名 : 愛媛県内子町

- 広報紙名 : 広報uchiko 2025年11月号

■6.基金―町の貯金―

町の貯金残高は79億492万円

中長期的な財源を見通した財政運営

町民1人当たりの貯金:54万1,693円

基金は歳入から歳出を引いて残っている金額があった場合に積み立てし、臨時の出費や財源不足が見込まれる場合に取り崩して事業費に充てます。6年度は「森林環境譲与税基金」から森林整備事業などに6,596万円、「公共施設整備基金」から大瀬自治センター解体工事などに3億3,730万円など、合計8億4,047万円の支出。一方で、内子町地域振興基金などに合計5億4,348万円を積み立てました。

●基金残高の推移

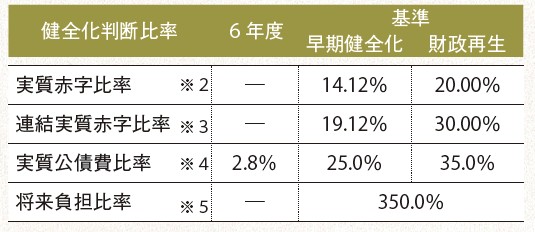

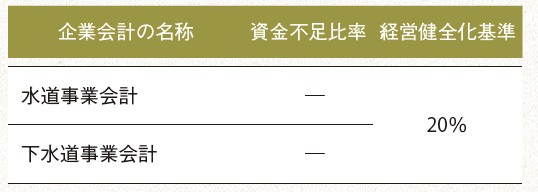

■7.健全化判断比率・資金不足比率

6年度の実質的な赤字や将来負担などに係る指標「健全化判断比率」と、公営企業ごとの資金不足がどの程度あるかを示す「資金不足比率」をお知らせします。内子町はどの指標も基準を下回り、良好な状態にあります。

●健全化判断比率 ※1

内子町の財政状況は「健全段階」

一般会計などを対象とした実質収支は黒字です。全会計で資金不足はなく、安心できる状況です。「実質公債費比率」「将来負担比率」も国が定める早期健全化基準以下で、健全性を保っています。

●資金不足比率

すべての公営企業で資金不足はなく「安心」

公営企業ごとの資金の不足額が、事業規模に対して、どの程度あるかを示します。内子町は全ての公営企業で資金不足はなく、財政の健全性を保っています。

◇決算審査意見

赤穂英一(えいいち)代表監査委員

久保美博(よしひろ)監査委員

6年度の一般会計、特別会計および公営企業会計の決算審査は、地方自治法第233条、地方公営企業法第30条および内子町監査基準に基づき、決算資料などを中心に、関係書類の審査、関係職員からの聴取、財務監査や前年度決算審査における指導事項などへの対応状況の確認も含めて実施した。

加えて、抽出した工事については、書面監査と現地監査を実施した。その結果、各会計の決算書および関係調書などは、予算ならびに関係法令に準拠して作成されており、誤りのないものと認めた。工事も適正に施行されていた。

内子町は健全財政であるが、今後も厳しい地域の現状は続くと思われ、従来通りの予算規模の確保は年々難しくなってきている。引き続き、補助金制度の積極的な活用や、基金の適正な積立と利用、必要不可欠な事業の選択、適時適切な予算配分と実施に努められたい。

◇「地方公共団体の財政の健全化に関する法律」により、地方公共団体は毎年度、実質的な赤字や将来負担などにかかる指標(健全化判断比率)と、公営企業ごとの資金不足率(資金不足比率)を議会に報告し、公表することとされています。

●用語の解説

※1健全化判断比率…財政の健全度を表すもの。財政状況に応じて「健全段階」「第1段階」「第2段階」に区分される。

※2実質赤字比率…一般会計などの、標準財政規模に対する歳入総額から歳出総額を差し引いた額の割合。標準財政規模とは、普通交付税など、標準的に収入しうる経常一般財源の大きさをいう。

※3連結実質赤字比率…全会計の赤字額から黒字額を引いた額を、標準財政規模で割った比率

※4実質公債費比率…全会計と町が加入する他団体の会計で、標準的に収入しうる税金や地方交付税などのうち、借金の返済に使われている割合。(3カ年平均で表す)

※5将来負担比率…内子町が背負っているすべての借金の大きさを示す割合。