- 発行日 :

- 自治体名 : 愛媛県鬼北町

- 広報紙名 : 広報きほく 令和7年11月号

■4 鬼北町の財政状況は?

▽(1) 借金はどれくらいある?

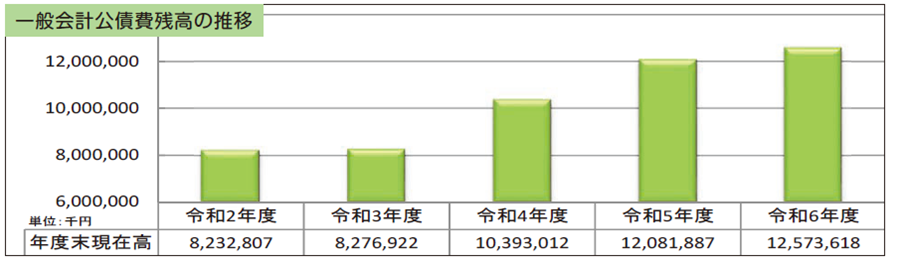

一般会計における町の借金(公債費残高)は、令和6年度末で約125億7千万円あります。

これは、町民1人当たりに換算すると、約139万8千円(臨時財政対策債を除くと約117万6千円)になります。借金のうち、国の代わりの借金である臨時財政対策債残高の占める割合は、令和6年度末で15.8%となっています。(臨時財政対策債分の返済したお金は、全額地方交付税措置されるため地方交付税の代わりとなるお金と言えます。)

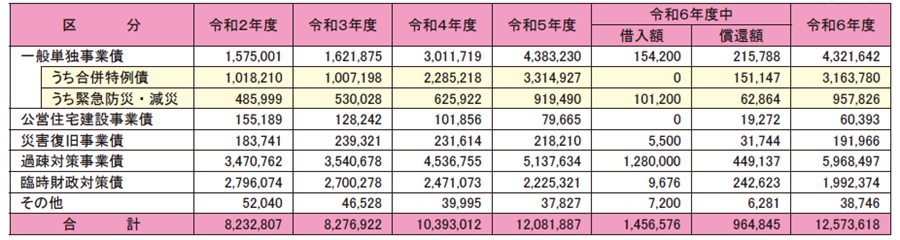

公債費残高(一般会計) 単位:千円

公債費残高(特別会計・企業会計) 単位:千円

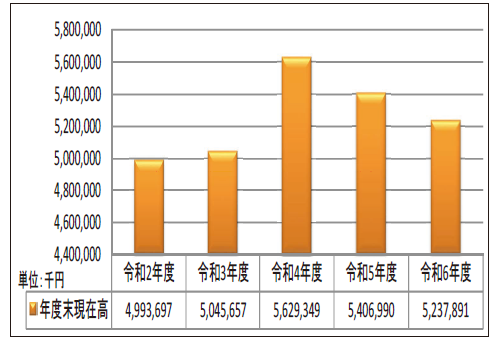

一般会計公債費残高の推移

●ポイント☝

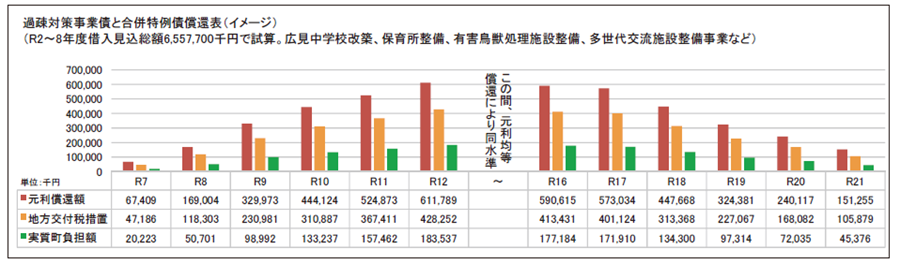

借金(借入れ)する地方債の中には、後年度地方交付税で措置される有利な地方債があります。例えば、過疎対策事業債や合併特例債などは、返済(償還)したお金の7割が地方交付税で措置されるものとなっていますので、町の借金は実質3割ということになります。有利な地方債を活用することで将来負担の軽減を図っています。

過疎対策事業債と合併特例債償還表(イメージ)

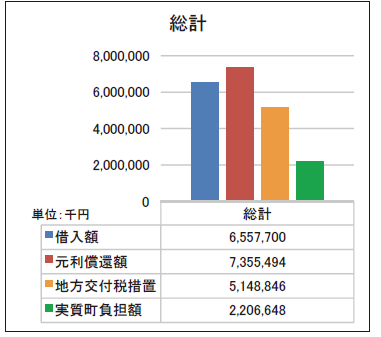

総計

●ポイント☝

令和2年度から8年度にかけて、広見中学校改築や保育所施設整備、有害鳥獣処理施設、多世代交流施設、森林資源地域循環型産業創出施設など大きな事業を実施しており、いずれも「過疎対策事業債」、「合併特例債」を活用・予定しています。左図のとおり元利償還額に対して7割が地方交付税として措置されます(もらえる)が、町の実質負担額については、将来負担に備えるため令和3年度から「減債基金」への積立てを行い、計画的に財源の確保に努めていくこととしています。

※実質町負担額…元利償還額(町債の返済額)から地方交付税措置額を引いた実際に町が支払うべき負担額のこと。

▽(2) どうして借金するの?

公共施設は建設した後、何十年も使っていくものとなりますので、建設したときの世代の人たちだけでこの費用を負担することは不公平となります。建設した際に借金をして分割払いにすることで、将来の世代の人たちにも公平に負担してもらうことができます。また、建物や道路、橋りょうなどの整備には多額の費用がかかります。一括して支払ってしまうと、その年度に行う行政サービス(保育所や小中学校の運営、町道の管理やごみ収集など)に支障をきたしてしまいますので、計画的に借金をすることで財政負担の平準化を図る機能も有しています。

地方公共団体の借金は、「赤字補てん」のためではなく、基本的に大きな事業を実施するために借入れしているものです。家計で言い換えますと、住宅ローンやマイカーローンのように、何年も使い続ける大きな買物をするときに借入れをしています。

▽(3) 貯金はどれくらいある?

町の貯金(基金)の総額は、対前年度1億6,909万9千円の減となりました。主な要因は、公共施設等整備管理基金、地域振興基金の取崩しによるものですが、公債費の財源として減債基金への積立ても行っています。今後も財政の安定化のため、適切な基金の取崩しと、目的に応じた積立てを行っていきます。

●ポイント

○財政調整基金〔年度末現在高19億773万1千円〕

地方公共団体における年度間の財源の不均衡を調整するための基金です。

○減債基金〔年度末現在高6億1,668万3千円〕

町債の償還及び適正な管理に必要な財源を確保し、将来にわたる財政の健全な運営に資するための基金です。

○特定目的基金〔年度末現在高27億1,347万7千円〕

条例で定めた特定の目的を実施するための基金です。例えば「公共施設等整備管理基金」は公共施設の新設・改修などにかかる費用の財源として取崩しを行っています。

▽(4) 財政状況は大丈夫?

基金残高:52億3,789万円

実質町負担額(試算):22億664万円

●ポイント

前ページで試算した実質町負担額(22億664万円)よりも貯金に相当する基金残高(52億3,789万円)が多く、現時点では財源が確保される見込みとなっています。

※実質町負担額…元利償還額(町債の返済額)から地方交付税措置額を引いた実際に町が支払うべき負担額のこと

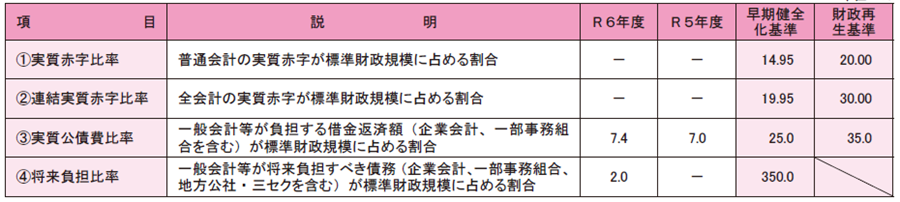

●財政健全化指標

地方公共団体の財政状況を表す指標の一つとして、健全化判断比率及び資金不足比率があります。健全化判断比率については、いずれも低いほど財政状況が健全であると言えます。

〔健全化判断比率〕 単位:%

●ポイント

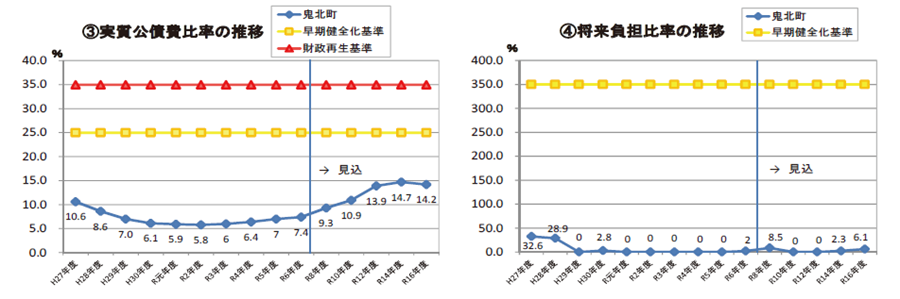

(1)、(2)とも黒字であったため、「数値なし」。

(3)は、イエローカードと呼ばれる早期健全化基準と比較するとこれを下回っていますが、前年と比較すると0.4%増加しています。

(4)は、「数値なし」から2.0となりましたが、早期健全化基準と比較するとこれを大きく下回っています。

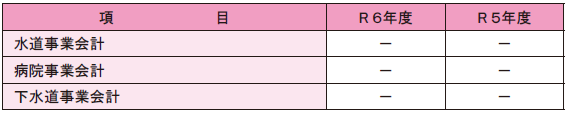

〔資金不足比率〕

●ポイント

資金不足比率については、地方公営企業のいずれの会計も資金不足は生じていません。