- 発行日 :

- 自治体名 : 長崎県新上五島町

- 広報紙名 : 広報しんかみごとう 令和7年4月号

■なぜ、税率(額)を改正するの?

県が財政運営の責任主体となっている国民健康保険(国保)では、保険給付費を賄うために、市町から国保事業費納付金を集めることになっており、この財源に国保税が充てられています。

税率は、各市町で異なっていますが、負担の公平性を図るために、国が策定する保険料水準統一加速化プランに基づき、令和18年度までに完全統一(所得や世帯構成が同じであれば、県内のどの市町に住んでいても保険税が同じとなるしくみ)に向けた取り組みを進めているところで、本町においては、長崎県が算定する税率を基に、毎年度、改定を行うこととしていますのでご理解をお願いします。

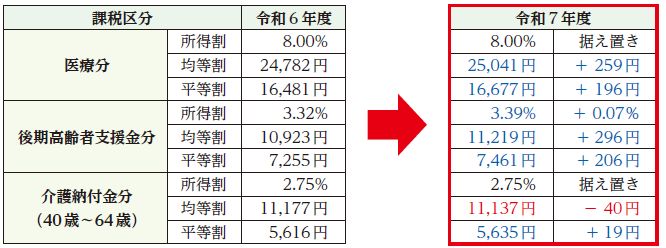

■改正後の税率(額)は?

改正前(令和6年度)と改正後(令和7年度)の国民健康保険税率は、下の表のとおりです。

※青字は令和6年度から増額となるもの、赤字は減額となるもの

■賦課限度額が見直されました

国保税には、一定所得以上の人に対する上限額(賦課限度額)が設けられており、令和7年度においては、医療分の賦課限度額が65万円から66万円に、後期高齢者支援金分の賦課限度額が24万円から26万円に見直され、介護納付金分賦課限度額は17万円に据え置きとなり、すべての賦課限度額の合計額は、109万円になります(66万円+26万円+17万円=109万円)。

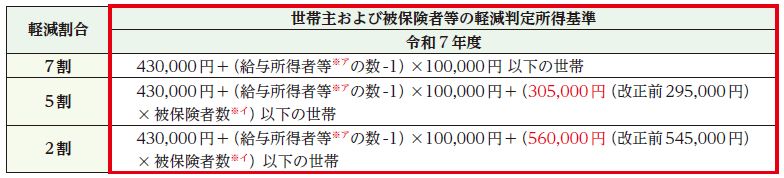

■所得の低い人の保険税軽減基準が見直されました

前年中の世帯の総所得金額が一定基準以下の場合には、均等割額・平等割額が軽減されます。

所得の有無に関わらず、所得の未申告世帯には軽減が適用されません。(会社等から給与支払報告書や公的年金等支払報告書が提出されている場合を除く。)

※ア.給与所得者等とは、一定の給与所得者(給与収入55万円超)と公的年金所得者(65歳未満の場合は公的年金等収入が60万円超、65歳以上の場合は公的年金等収入が125万円超)の方。

※イ.被保険者数には、同じ世帯の中で国民健康保険から後期高齢者医療制度へ移行した方(特定同一世帯所属者)も含みます。

軽減判定の基準となる所得には擬制世帯主の所得も含まれます。

賦課期日である4月1日現在の世帯状況で判定します。年度途中で被保険者が異動しても4月1日現在の判定のままです。ただし、世帯主の異動があった場合は、その月を基準として判定しなおします。

問合せ:健康保険課保険医療班

【電話】53-1163