- 発行日 :

- 自治体名 : 宮崎県綾町

- 広報紙名 : 広報あや 2025年11月号(285号)

■[令和6年度の]決算を報告します

町民の皆さんが納められた税金の使いみちを詳しくお知らせします。

令和6年度は前年に引き続き、「綾らしさ・綾ブランド」の進化・発展と、幸福度の高い綾町の再生、持続可能なまちづくり・人づくりを目標に予算を編成し事業展開を図りました。

具体的には、物価高騰対応重点支援給付金8,615万円、物価高騰対応重点支援商品券発行事業2,676万円、綾町高校生等子育て世帯支援給付金1,944万円、物価高騰対応肉用牛経営緊急支援事業450万円などを実施しました。

ふるさと納税については、20,982件4億9,543万円の寄附がありました。寄附金はユネスコエコパーク推進事業や子育て環境・教育環境の充実などに活用しています。

◆一般会計決算概要

令和6年度の一般会計決算は歳入58億3,438万円、歳出54億7,174万円、差し引き3億6,264万円となりました。

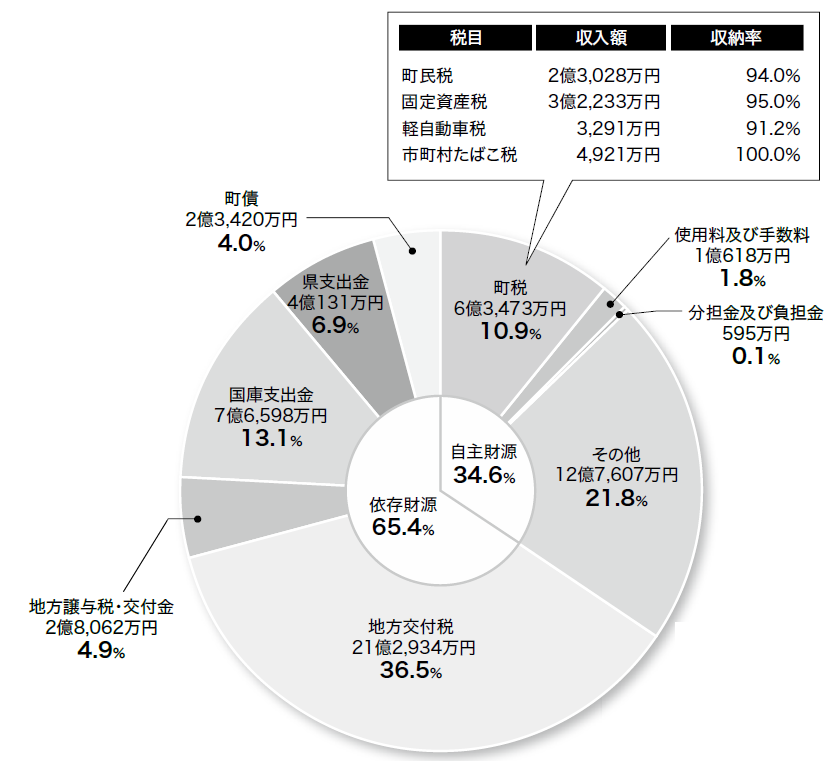

◆歳入

58億3,438万円

(前年度比2.7%増)

◆歳入の用語解説

◇自主財源

町税、使用料、ふるさと納税寄附金など、町が自ら収納・徴収する財源のこと。安定した行政運営のためには、歳入総額に占める割合が大きいほど望ましい。

◇依存財源

国・県支出金や地方交付税など国や県の基準により交付されるもので、国や県などの状況により大きく影響を受ける財源のこと。

◇地方交付税

各地方公共団体が一定の水準で行政運営が行えるよう国から交付されるもの。

◇分担金及び負担金

特定の事業の受益者に必要経費を負担いただくもの。

◇使用料及び手数料

施設の使用者や公共サービスの受益者に、その対価として負担いただくもの。

◇町債(地方債)

町が資金調達のために借り入れる債務のこと。

◇その他

財産収入、寄付金、基金などの繰入金、繰越金など。

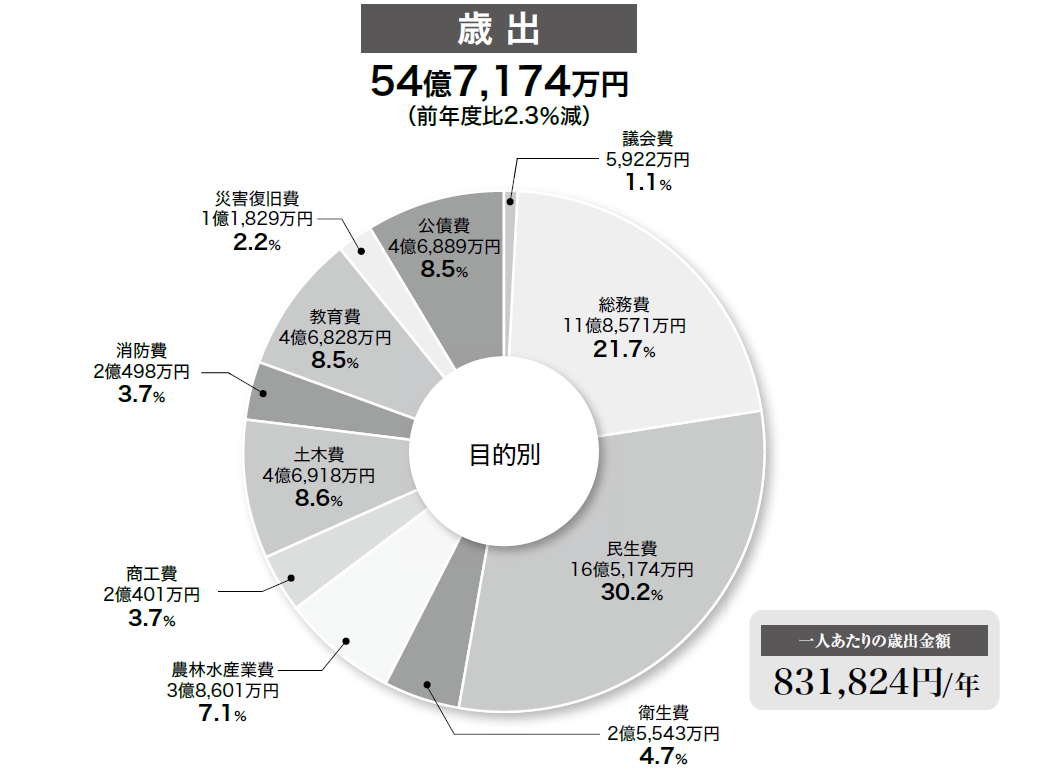

◆歳出

54億7,174万円

(前年度比2.3%減)

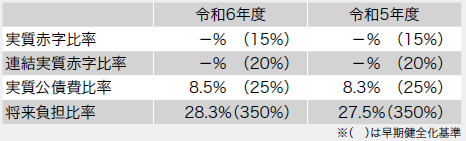

◆財政健全化判断比率に関する報告

平成19年6月に「地方公共団体の財政の健全化に関する法律」が施行されました。この法律は、財政破たんを未然に防ぐため健全化判断比率を算定し、その算定数値から地方公共団体が置かれている財政状況と将来の負担などを判断し、早期に健全化を図ろうとするものです。令和6年度の財政健全化判断比率は、右表のとおりとなりました。

◇財政健全化判断比率

早期健全化や再生の必要性を判断するためのものとして、以下の4つの財政指標を「健全化判断比率」として定めています。この比率が早期健全化基準など一定の基準を超えると、国に「財政健全化計画」の提出が義務付けられ、地方債(町債)の発行を制限されたり、町独自の事業ができなくなったりします。

・(連結)実質赤字比率

地方公共団体の財政規模に対して、一般会計(連結については、水道会計や公共下水道会計など公営企業会計を含む)などに生じている赤字の大きさを示す割合。

・実質公債費比率

地方公共団体の財政規模に対して、その地方公共団体の借入金(地方債)の返済額(公債費)の大きさを示す割合。一般家庭に置き換えると、その年の借金(住宅ローンなど)の返済額が支出の中で占める割合に当たる。

・将来負担比率

地方公共団体の財政規模に対して、その地方公共団体の借入金(地方債)など将来にわたって負担しなければならない負債の大きさを示す割合。一般家庭に置き換えると、今後返済する住宅ローンなどの借金の額がどれだけになるかを示す。