- 発行日 :

- 自治体名 : 茨城県利根町

- 広報紙名 : 広報とね 2025年8月号 No.737

不足額給付とは、令和6年度に実施した定額減税および調整給付について、令和6年分所得税確定などに伴い、既に給付した調整給付金に不足が生じた方などに、補足給付を行うものです。

■不足額給付の対象となる方

令和7年1月1日時点で町内に在住の方で、次の不足額給付要件(1)、(2)またはその他に該当する方が対象となります。

ただし、納税義務者本人の合計所得金額が1,805万円を超える場合や、亡くなっている方は対象外です。

※不足額給付要件(2)またはその他に該当すると思われる方は、総務課町民税係まで問い合わせください

●不足額給付要件(1)

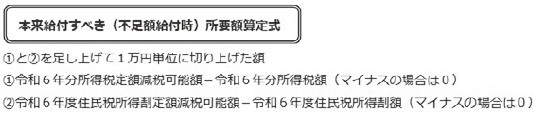

令和5年分所得などを基にした推計額(令和6年分推計所得税額)を用いて調整給付を算定したことなどにより、令和6年分所得税および定額減税の実績額などが確定したのちに、本来給付すべき所要額と調整給付額との間で差額が生じた方。

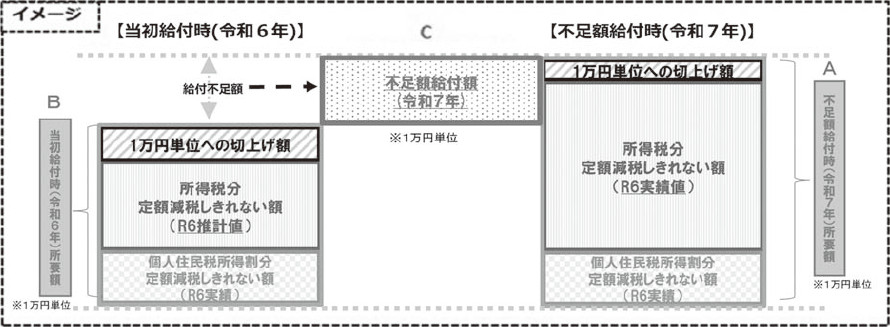

▽給付金額

本来給付すべき所要額(下図A)と当初給付時(令和6年)所要額(下図B)との差額(下図C)

※定額減税可能額は以下の計算式により算出します。

所得税分:(本人+扶養親族)×30,000円

住民税分:(本人+扶養親族)×10,000円

▽対象者の例

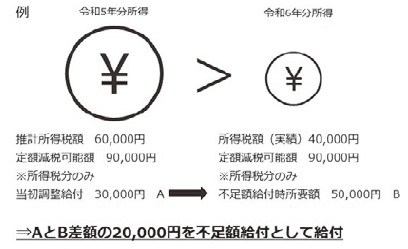

例1)令和5年中の所得に比べて、令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年分所得税額)」よりも「令和6年分所得税額(令和6年所得)」が少なくなった方

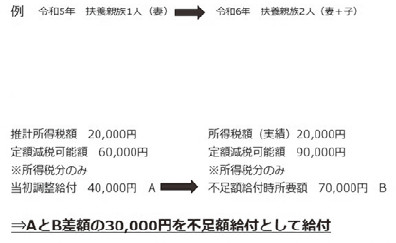

例2)子供の出生などにより、扶養親族などが令和6年中(令和6年1月1日から令和6年12月31日)に増加したことにより、「所得税分定額減税可能額(調整給付時)」よりも「所得税分定額減税可能額(不足額給付時)」が多くなった方

問い合わせ:税務課 町民税係

【電話】68-2211(内線203)