- 発行日 :

- 自治体名 : 埼玉県吉川市

- 広報紙名 : 広報よしかわ 2025年10月号 No.837

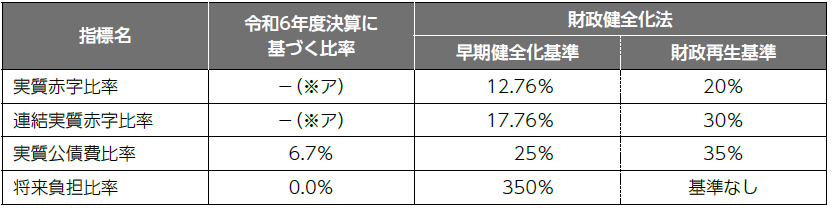

■各指標とも国の基準以下

次の四つの指標は「地方公共団体の財政の健全化に関する法律」により公表が義務付けられている財政の健全度を示す指標で「健全化判断比率」と呼ばれています。

●実質赤字比率(※1)

●連結実質赤字比率(※2)

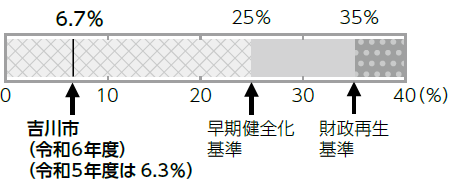

●実質公債費比率(※3)

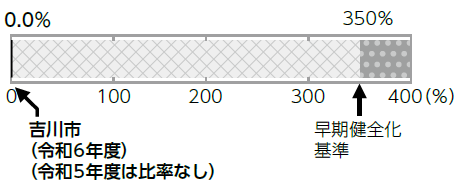

●将来負担比率(※4)

いずれかの指標が「早期健全化基準」(=黄色信号)以上になると「財政健全化計画」を策定し、自主的な改善努力による財政健全化が必要となります。

また、「財政再生基準」(=赤信号)以上の指標がある場合は、いわゆる「財政破綻」と見なされ、「財政再生計画」を策定し、国などの関与による財政再建に取り組むことになります。

令和6年度決算から算出した健全化判断比率および公営企業の経営健全度を示す資金不足比率は、いずれも基準以下の水準を保っています。

問合せ:財政課

【電話】982・5967

■健全化判断比率

※ア「―」の意味 会計が黒字であり、算定基礎となる赤字は発生していないことを表します。

■実質公債費比率

■将来負担比率

■資金不足比率

■用語解説

※1 実質赤字比率

市が自由に使途を決められる税などを主な財源とし、福祉・教育・まちづくりなど市の中心的な行政サービスを行う一般会計の実質的な赤字の大きさを示す比率

※2 連結実質赤字比率

一般会計や水道・下水道事業会計などのすべての会計の赤字や黒字を合算した市全体としての実質的な赤字の大きさを示す比率

※3 実質公債費比率

市が年度を越えて借り入れた借金(市債)の元金と利息の支払いの合計と、消防組合など市が属する一部事務組合などの借金の支払いに対する市負担分など公債費に準ずるものに係る、市の財政規模に対する比率

※4 将来負担比率

市や市が属する消防組合の借金をはじめとする契約に基づく債務など、市が将来負担すべき額に係る市の財政規模に対する比率