- 発行日 :

- 自治体名 : 埼玉県寄居町

- 広報紙名 : 広報よりい 令和6年11月号

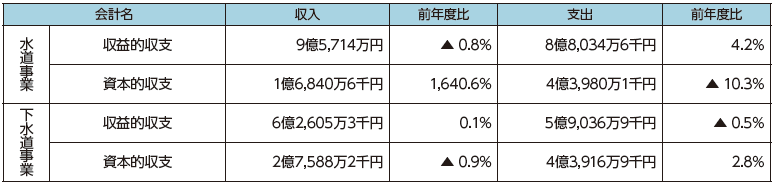

■特別会計と企業会計の決算

▽特別会計

一般会計から分離して別に収支経理を行う会計

▽企業会計

独立採算制を採る事業の会計

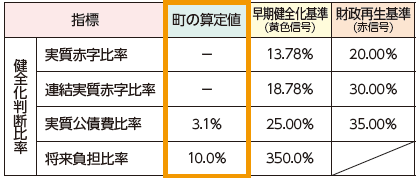

■町の健全化判断比率等

財政情報の公開と地方公共団体の財政の早期健全化を目的として『地方公共団体の財政の健全化に関する法律』に基づき、町の健全化判断比率等を公表します。

▽健全化判断比率

※実質赤字比率および連結実質赤字比率は赤字額がない場合「-」で表示されます。

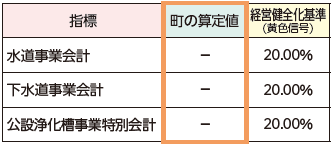

▽資金不足比率

※資金不足額がない場合「-」で表示されます。

▽健全化判断比率とは?

実質赤字比率…一般会計に赤字額がある場合、その赤字額の程度を指標化するもの

連結実質赤字比率…町の会計全体で赤字額がある場合、その赤字額の程度を指標化するもの

実質公債費比率…地方債の償還金等の大きさを指標化し、財政負担の程度を示すもの

将来負担比率…一般会計が将来支払う可能性のある負担額を指標化し、将来の財政負担の程度を示すもの

▽資金不足比率とは?

公営企業会計に資金不足額がある場合、その額を事業規模と比較して指標化するもの

▽健全化判断比率等の算定結果

令和5年度決算の健全化判断比率等の算定結果は表のとおりで、いずれも早期健全化基準、財政再生基準および経営健全化基準を下回り、町の財政は健全な状況です。

問合せ:財務課

【電話】581-2121(内線321)