- 発行日 :

- 自治体名 : 千葉県睦沢町

- 広報紙名 : 広報むつざわ 令和7年11月号

◆健全化判断比率等を公表します

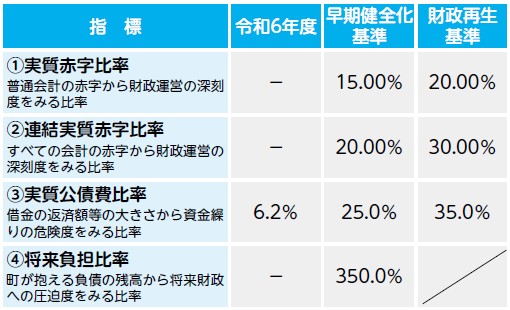

令和6年度決算に基づく町の健全化判断比率(4つの財政指標)および公営企業の資金不足比率について「地方公共団体の財政の健全化に関する法律」の規定により公表します。

各比率が国の定める早期健全化基準(経営健全化基準)以上になった場合には、議決を伴う財政健全化計画策定などと共に自主的な改善努力による財政健全化を図ることになります。

また、財政再生基準以上になった場合には、財政再生計画を策定し、国の関与による財政再建を図ることになります。

本町においては、実質赤字比率、連結実質赤字比率および資金不足比率について赤字はなく、実質公債費比率および将来負担比率も早期健全化基準を下回っており、健全な状況を示しています。

引き続き限られた財源の中で各種施策の選択を行い、健全な財政を維持するよう努めます。

問い合わせ:役場企画財政課 財政班

【電話】44-2507

◇健全化判断比率

※(1)(2)は赤字額がなく、(4)は将来負担比率が算定されなかったため「―」で表示しています。

◇資金不足比率

(公営企業会計の資金不足割合から経営状況の深刻度をみる比率)

※資金不足がないため「―」で表示しています。

◆特別会計決算

◆公営企業会計決算

※資本的収支額の不足分については、当年度消費税および地方消費税資本的収支調整額などで補てんしました。

※下水道事業会計は初年度決算のため、前年度比は「ー」で表示しています。

◆令和6年度決算審査

8月1日、4日、監査委員による令和6年度決算審査が行われました。

これは、町長から提出された、関係諸表などの計数の正確性を検証し、予算の執行または事業の経営が適正かつ効率的に行われているかについて、審査するものです。

監査委員による決算審査意見の内容(抜粋)は次のとおりです。詳細は、町ホームページをご覧ください。

◇決算審査意見の内容(抜粋)

・各会計決算の審査結果

書類などは法令に準拠して作成されており、計数は関係帳簿および証拠書類と照合した結果、誤りのないものと認められた。また、各基金および財産などについては、出捐金証書、出資証券、預金通帳などの関係諸帳簿および証拠書類と符合しており誤りのないものと認められた。

・所見および要望

1 働き方改革として、本町のように小規模な自治体では、専門職などの採用は容易ではなく、業務が一部に集中する傾向もある。業務面では住民ニーズは増加し、出勤が前提となる窓口業務も多く、業務環境の改善や、そのための予算措置も厳しい状況にある。

国の動向として業務の効率化を図ることなどを目的とした自治体DXの導入を推進しているが、本町で具体化するには時間を要する。

働き方改革の目指すものは、投資やイノベーションによる生産性向上とともに、労働環境を改善し、個々の事情に応じ多様な働き方を選択できる環境づくりであり、働きやすい職場は、職員の定着にも繋がると考えられることから、改善できる取り組みから検討し導入されたい。

2 予算編成として、令和3年度の予算編成から枠配分方式が導入され、中学校建設事業にかかる基金の積み立てもあり、財政調整積立基金および教育施設整備基金などへの積み立てを実施し基金残高は増加した。

一方で住民サービスに必要な予算確保に苦慮した面もあったと思うが、工夫しながら事務事業を停滞させることなく執行されてきた。

今後は、中学校建設事業、また既存施設の設備更新、維持管理にかかる予算措置、併せて社会情勢による物価高騰など、財政への圧迫が懸念される。

町の財政状況は依然として厳しい状況にあることから、引き続き健全な財政運営を行うための創意工夫に取り組まれたい。