- 発行日 :

- 自治体名 : 兵庫県赤穂市

- 広報紙名 : 広報あこう 2025年11月号

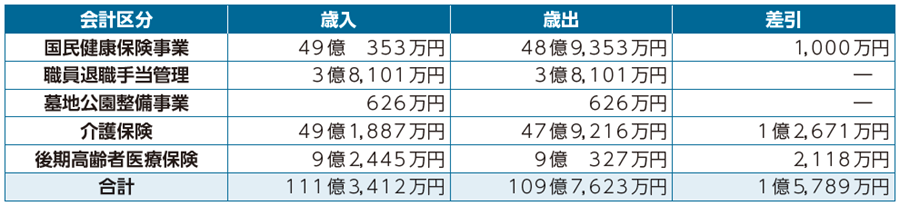

◆特別会計

特別会計は、特定の収入をもって特定の支出に充てるために一般会計と区別して経理するもので、令和6年度決算は次のとおりです。

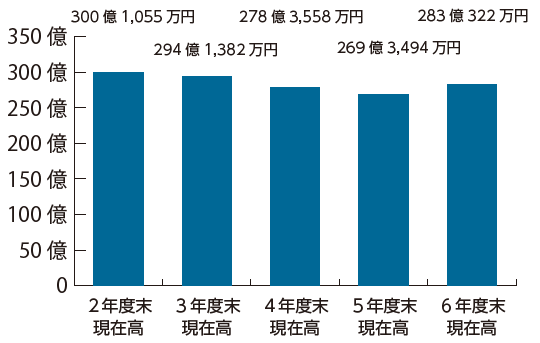

◆市債(借金)

道路や公園などの生活環境施設や、学校などの教育施設の整備には、単年度の市税等だけでは、財源をまかないきれません。

また、これら事業の効果は将来にも及び、将来の世代との負担を均等にするため、必要な財源の一部を市債として借り入れ、後年度に市税等で償還(返済)しています。

なお、市債残高(一般会計)の状況は右のとおりです。

市債残高(一般会計)

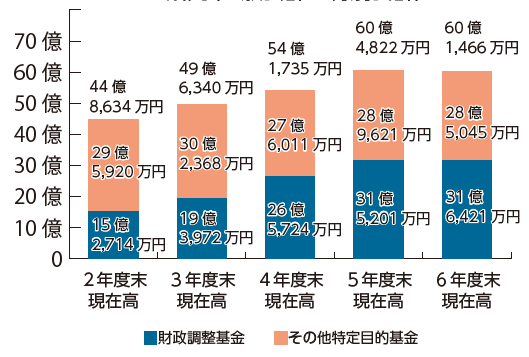

◆基金(貯金)

事業の推進、財源調達のために必要な資金を積立てて運用する基金等(一般会計・特別会計)の状況は、右のとおりです。

基金残高は、60億1,466万円で、財政調整基金の取崩しや赤穂ふるさとづくり基金の積極的な活用などにより、5年ぶりの減少となりました。

基金残高(一般会計+特別会計)

◆財政状況

市の財政状況を分析するうえで用いられる指標には、次のようなものがあります。

(1)経常収支比率(普通会計ベース)

経常的な経費(人件費、公債費など)に経常的な収入(市税など)がどの程度充当されているかを表した指標です。この比率が低いほど、市が自由に使えるお金の割合が多く、市民の新しいニーズに応えていく余力があることを表します。

(2)実質公債費比率

市の借入金の返済額の大きさを、市の財政規模に対する割合で表した指標です。この比率が低いほど借入金返済の負担が小さいことを表します。

(3)将来負担比率

市の借入金など現在抱えている負債の大きさを、市の財政規模に対する割合で表した指標です。この比率が低いほど将来負担が少ないことを表します。

令和6年度決算に関する詳細は、市のホームページで公開しています。

・赤穂市ホームぺージ【HP】https://www.city.ako.lg.jp/soumu/zaisei/2024kessan.html