- 発行日 :

- 自治体名 : 兵庫県市川町

- 広報紙名 : 広報いちかわ 2025年11月号

◆歳出の特徴

主な歳出項目のうち、総務費は基金積立金の減により4,524万円(3・4%)、農林水産業費は農業生産コスト低減緊急対策事業等の終了により3,218万円(6・0%)それぞれ減少した一方で、民生費は定額減税給付調整金等の扶助費の増により1億1,601万円(6・1%)、衛生費は新ごみ処理施設整備事業にかかる一部事務組合への負担金の増等により5,417万円(7・8%)、土木費は河川整備事業等の実施により2億1,391万円(49・1%)、教育費は小中学校の改修事業費の増等により3億1,535万円(33・7%)それぞれ増加し、総額として前年度に比べ6億5,445万円(9・6%)の増となりました。

◆会計別決算額

◆その他の会計

学校給食特別会計は、心身ともに健康な子どもの発育を願い、季節の地場産野菜を多く取り入れた献立を十分検討し、バランス良く栄養豊かなものにするとともに、食中毒の予防等の衛生管理に努めました。

下水道事業会計は、特定環境保全公共下水道事業において、管路ストックマネジメント計画策定、南部処理区の管渠面整備工事、処理場増設工事、管渠詳細設計、水道施設移転補償を実施したほか、中部処理区の管渠面整備工事、舗装本復旧工事、処理場耐水化計画策定、水道施設移転補償を実施しました。

水道事業会計は、前年度に引き続き老朽配水管の布設替工事等を実施しました。また、下水道事業に伴う仮設配水管布設工事費などを翌年度へ繰越しました。

土地開発事業会計は、若者世帯の定住を促進するため、引き続きひまわりコート住宅用地の販売促進を行いました。

◆用語解説

▽普通会計とは

個々の地方公共団体ごとに各会計の範囲が異なっているため、財政比較や統一的な掌握は困難です。このため地方財政統一的に用いられる会計区分のことです。

当町では一般会計、学校給食特別会計の合計です。

▽歳入

地方税…町民税(個人・法人)、固定資産税、軽自動車税など住民のみなさんに納めていただいた税金です。

地方譲与税…もともと地方税として集めるべきものを国税として徴収し、町へ譲与されたお金です。

地方交付税…町の財政力に応じて国から交付されたお金です。

地方債…公共施設の建設など、一時的にたくさんのお金が必要な場合に発行する債券で、将来、返済(償還)しなければなりません。

繰入金…積立金の取り崩し金や他の会計から繰り入れたお金です。

その他…使用料、手数料、財政収入、諸収入などです。

▽歳出

人件費…職員(会計年度任用職員含む)に対して支給される給与、議員、特別職などに対する報酬です。

扶助費…児童福祉、老人福祉など、社会保障制度として、生活困窮者、高齢者を援助するための経費です。

公債費…町の借金を返していく経費です。

投資的経費…道路や建物・橋など、将来に残るものに支出される経費です。

物件費…旅費、消耗品費、電話代、光熱水費、少額な備品購入費など、行政上必要な消耗的経費の総称です。

補助費等…各種団体への補助金や、郡広域行政事務組合への負担金などとして支出された経費です。

財政調整基金…予測できない収入の減や、支出の増加に備えて設けられる基金です。

減債基金…公債費の償還を計画的に行うための資金を積み立てる目的で設けられる基金です。

特定目的基金…特定の目的のために積み立てられた基金(地域福祉基金、環境保全基金、ふるさと市川応援基金など)です。

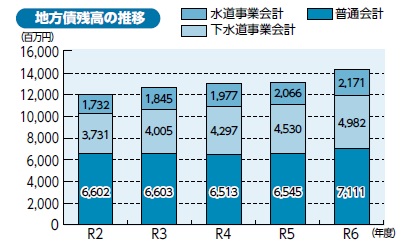

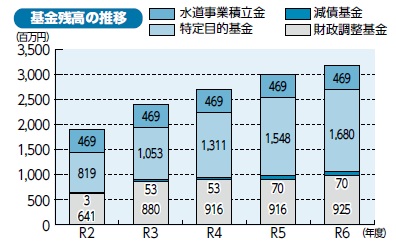

◆基金残高、地方債残高の状況

▽市川町の基金の特徴

基金残高については、ふるさと市川応援基金等を一部取り崩したものの、国の補正予算に伴う地方交付税の再算定により、主に公共施設の整備にかかる将来の財源確保のため公共施設総合管理基金を積立てをしました。また、財政調整基金(町の貯金)の取り崩しを行わなかったため、基金全体としては前年度に比べて約1億4,200万円増加しています。

▽市川町の地方債残高の特徴

令和6年度末の普通会計の地方債残高については、大規模な投資的事業に取組んだため増加しており、令和7年度以降も新ごみ処理場整備事業や中播消防署・北部出張所建替事業等の投資的経費に地方債の借入を予定していることから、地方債残高は年々増加していく見込みです。

また、特定環境保全公共下水道事業の推進による下水道事業や施設の老朽化対策による水道事業会計の地方債残高も年々増加しており、今後も増えていく見込みです。