- 発行日 :

- 自治体名 : 兵庫県市川町

- 広報紙名 : 広報いちかわ 2025年11月号

令和6年度の歳入歳出決算がまとまりました。各種地方創生事業をはじめ物価高騰対応重点支援地方創生臨時交付金事業等に取り組んだ結果、歳出総額は132億9,331万円となりました。普通会計においては、歳入総額77億1,259万円、歳出総額74億7,879万円、差引2億3,380万円で、翌年度へ繰り越すべき財源を除いた実質収支は黒字となりましたが、新ごみ処理施設整備事業をはじめ中播消防署・北部出張所建替え事業など大規模な投資的事業が続いていることから依然として厳しい財政運営が続いており、さらなる財政の健全化に努めていく必要があります。

令和6年度決算も、全国的に従来から用いられている「普通会計」という区分に基づいてお知らせします。(地方財政状況調査に基づき作成しています。)

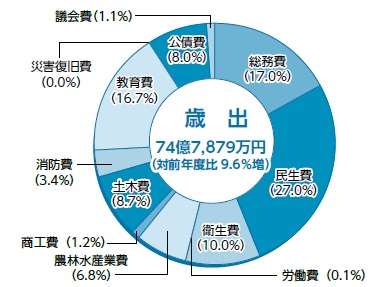

◆普通会計の歳出《目的別》( )構成比

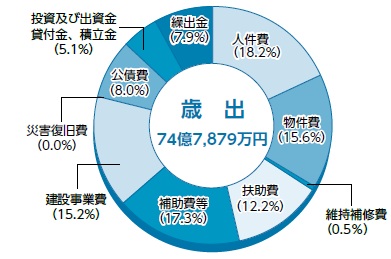

◆普通会計の歳出《性質別》( )構成比

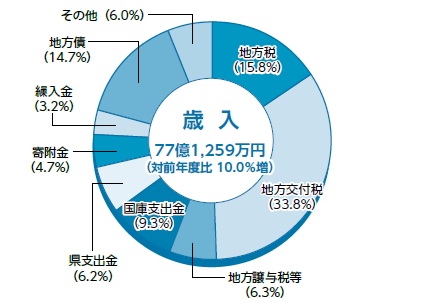

◆普通会計の歳入( )構成比

◆歳入の特徴

町税が町民税の定額減税及び固定資産税の評価替等により前年度に比べて2・8%(3,452万円)の減となったものの、地方交付税は、主に物価高騰への対応措置に伴い前年度に比べて2・8%(7,081万円)、国庫支出金は、主に物価高騰対応重点支援地方創生臨時交付金事業の増等により8・2%(5,456万円)、寄附金は、主にふるさと市川応援寄附金の増により3・7%(1,294万円)、町債は投資的事業の増により87・3%(5億2,950万円)それぞれ増加しました。

◆用語解説

▽実質赤字比率(じっしつあかじひりつ)

一般会計等(普通会計)を対象とした実質赤字の標準財政規模に対する比率です。

早期健全化基準は、財政規模に応じて決められており、当町の財政規模では15%以上で財政健全化団体に、20%以上で財政再生団体となります。

▽連結実質赤字比率(れんけつじっしつあかじひりつ)

全会計を対象とした実質赤字の標準財政規模に対する比率です。

早期健全化基準は、財政規模に応じて決められており、当町の財政規模では20%以上で財政健全化団体に、30%以上で財政再生団体となります。

▽将来負担比率(しょうらいふたんひりつ)

地方債の残高をはじめ一般会計等(普通会計)が将来負担すべき実質的な負債の標準財政規模に対する比率です。350%以上で財政健全化団体となります。また、この将来負担比率については、財政再生基準は採用されていません。

▽実質公債費比率(じっしつこうさいひひりつ)

一般会計等(普通会計)が負担する地方債の元利償還金等の標準財政規模に対する3ヵ年平均の比率で、一部事務組合への負担金や公営企業会計に対する繰出金のうち元利償還金相当分なども要素に加えられています。この比率が18%を超えると地方債を発行する際に国または県の許可が必要になります。また、25%以上になると財政健全化団体となり一部の地方債の発行が、35%以上になると財政再生団体となり多くの地方債の発行が制限されます。

▽資金不足比率(しきんふそくひりつ)

公営企業会計の資金不足額の事業規模に対する比率です。20%以上で経営健全化団体となり、公営企業の経営の健全化を図る計画を策定しなければなりません。

▽標準財政規模(ひょうじゅんざいせいきぼ)

地方自治体の一般財源の標準的な大きさを示す指標で、普通交付税と地方税が主なものです。基本的な財政指標や財政健全化指標の分母となる重要な数値です。