- 発行日 :

- 自治体名 : 鹿児島県指宿市

- 広報紙名 : 広報いぶすき 2025年1月号

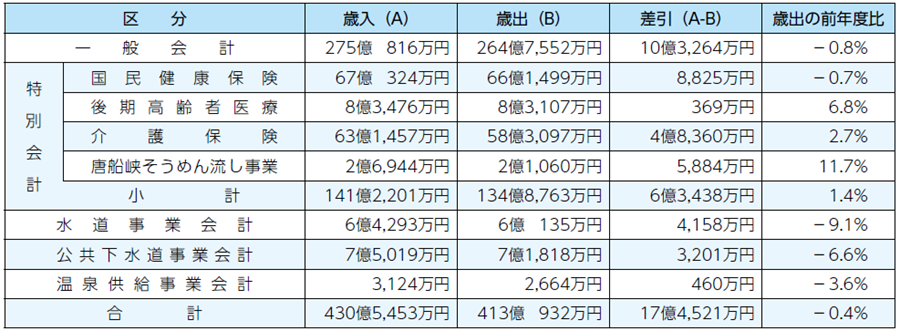

■各会計決算の比較

市の会計は一般会計の他に4つの特別会計と公営企業(水道事業・公共下水道事業・温泉供給事業)会計があります。保険料や使用料など特定の収入があり、その使い道が決まっているものは、収支を明確にするために一般会計と区別しています。

一般会計及び特別会計の決算

■主な実施事業と決算額

◇みんなでつくる“人”と“環境”にやさしいまち〔生活環境〕

・移住定住・空き家活用事業…2,157万円

・十町西部分団消防車庫建設事業…6,595万円

◇利便性に優れた快適なまち〔社会基盤〕

・コミュニティバス・乗合タクシー運行事業…1,780万円

・指宿港海岸整備事業…7,092万円

◇郷土(ふるさと)を愛し未来(あす)を拓くこころ豊かな人材をはぐくむまち〔教育文化〕

・指宿・柳田小学校トイレ改修事業…1億5,455万円

・山川勤労者体育センター改修事業…1億4,288万円

◇すべての人が健康で安心して生き生きと暮らせるまち〔保健医療福祉〕

・指宿医療センター麻酔科医確保事業…740万円

・物価高騰に伴う低所得世帯支援事業…6億4,518万円

◇資源と産業が結合し湯遊(ゆうゆう)と暮らせるまち〔産業経済〕

・園芸産地再生産支援事業…9,674万円

・燃ゆる感動かごしま国体・かごしま大会事業…1億7,676万円

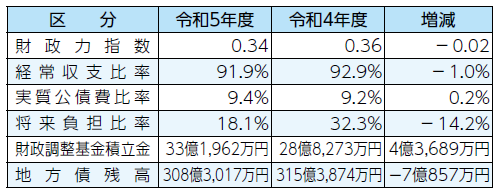

■主な財政指数

※実質赤字比率と連結実質赤字比率は、黒字のため計上していません。

・財政力指数…地方公共団体の財政力を示す指数。数値が高いほど自主財源の割合が高く、財政力が強いとされる。

・経常収支比率…財政構造の弾力性を示すもの。低いほど財政運営に弾力性があり、高いほど硬直化が進んでいるとされる。

・実質公債費比率…一般会計の公債費に特別会計と一部事務組合の公債費に充当された繰出金などを加えた実質的な公債費の割合。

・将来負担比率…地方債残高や債務負担行為に基づく支出予定額など将来負担すべき実質的な負債の割合。

・財政調整基金…災害で生じる予期せぬ支出や大幅な収入減による財源不足に充てるための貯金。

・地方債…地方公共団体が必要な財源を確保するために国や民間の金融機関から借り入れる長期借入金。

■本市の財政状況と今後の見通し

基準値を超えると財政健全化の必要があるとされる健全化判断比率については基準値を超えることなく推移しています。数値が低いほど急な支出にも対応できるとされる経常収支比率については地方税と普通交付税が増えたことにより前年と比べて1ポイント改善し91.9%となりました。しかしながら本市の財政基盤は脆弱(ぜいじゃく)な状況が依然として続いています。

今後の見通しとして、歳入面は市税など自主財源の大きな伸びは期待できないことが予想されます。歳出面は少子高齢化による社会保障関係費、公共施設の新規整備や老朽施設の撤去・補修による支出の増加に加え、世界情勢も予断を許さない状態が続き、さらなる価格高騰も懸念されます。

令和5年に策定した経営改善計画に掲げる歳入に見合った歳出構造の原則に立ち、将来に負担を残さない財政運営を目指します。

問合せ:財政課財政係

【電話】22-2111(内線)141