- 発行日 :

- 自治体名 : 沖縄県沖縄市

- 広報紙名 : 広報おきなわ 2025年8月号

◆定額減税に伴う補足給付金(不足額給付)

定額減税により、所得税や住民税から控除しきれなかった方などへ、その不足額を補填する補足給付金(不足額給付)を支給します。対象となる主なケースは以下の通りです。

1.所得や扶養変動による不足額給付

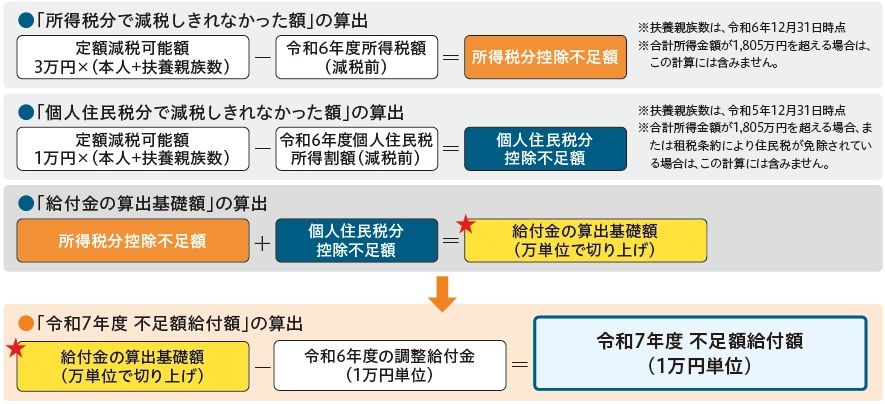

令和6年度の「定額減税補足給付金(調整給付)」は、前年の所得をもとにした「見込み額」で計算されています。しかし、実際に令和6年分の所得税額などが確定したときに、本来の控除不足額と、すでにお支払いした「定額減税補足給付金(調整給付)」の間に差額が生じることがあります。この差額の不足額を給付します。

(例)

・会社を退職したことにより、所得が前年より少なくなった場合

・子どもの出生などにより扶養親族が増えた場合

など

〔支給額〕

支給額は人によって異なります。所得税と個人住民税それぞれで「減税しきれなかった額」を算出し、その合計額を1万円単位に切り上げた金額から、すでに受け取られた調整給付金がある場合は、その金額を差し引いた差額が支給されます。

2.定額減税の対象とならなかった方への補足給付

以下の全ての条件を満たす方が対象です。

(1)令和6年分の所得税と令和6年度の個人住民税の合計所得金額が48万円を超える方、または事業専従者であることから、税制度上の「扶養親族等」の対象ではない方。

(2)以下の低所得世帯向けの給付金の対象世帯の世帯主や世帯員に該当しない方。

・令和5年度非課税世帯給付金(7万円)

・令和5年度均等割のみ課税世帯給付金(8万5千円または10万円)

・令和6年度非課税・均等割のみ課税世帯給付金(10万円)

(3)令和6年分の所得税額と令和6年度の個人住民税所得割がどちらもゼロであること。

〔支給額〕

原則として4万円を給付します。ただし、令和6年1月1日時点で日本国外に住んでいた方は3万円です。

◆不足額給付の算出方法

・給付金を受け取るには、申請が必要です。

・令和7年1月1日時点で住民登録があった市区町村で、申請書に必要な書類を揃えて提出してください。

問合せ:ちゅいしぃじぃ課 給付金担当(市役所 5階)

【電話】098-929-3011