- 発行日 :

- 自治体名 : 北海道札幌市

- 広報紙名 : 広報さっぽろ 2025年8月号

新しく始まる事業や制度の変更など注目のトピックをお届け!

■定額減税補足給付金(不足額給付金)を支給

対象者へ「支給のお知らせ」か「確認書」を送付。申し立てが必要な方もいます

昨年度実施した、定額減税補足給付金(調整給付金)が支給されていない方、支給額に不足があった方を対象に給付金を支給します。

●支給対象者

令和7年度個人住民税の課税対象※の方のうち、以下のいずれかに該当する方

※原則、令和7年1月1日時点で本市に住民登録がある方

▽対象者1

令和6年分所得税額や定額減税の実績額などが確定した後に、本来支給すべき額(調整給付所要額)と昨年度実施した調整給付金の額(当初調整給付額※)に差額が生じた方

※国が提供する算定ツールを用いて、令和6年度分個人住民税の課税状況から推計

対象となる可能性がある方の例

・令和6年中の収入が、令和5年中の収入を下回った方

・令和6年中に子どもが産まれた方 など

▽対象者2

支給要件(1)~(3)を全て満たす方

(1)令和6年分所得税額と令和6年度分個人住民税所得割額が0円

(2)税制度上、扶養親族に該当しない

※親族が経営する事業に従事している方(青色・白色事業専従者)や、合計所得金額が48万円を超える方が対象

(3)令和5・6年度の低所得者世帯などへの給付金の支給対象(支給対象世帯の世帯主や世帯員、または支給対象者)ではなかった

●支給額

▽対象者1の方

(1)本来支給すべき額(調整給付所要額)-(2)昨年度実施した調整給付金の額(当初調整給付額)

(1)本来支給すべき額(調整給付所要額)

AとBの合算額を1万円単位で切り上げ

A定額減税できる額(所得税…3万円×減税対象人数※1)-令和6年分確定所得税額※2

B定額減税できる額(住民税…1万円×減税対象人数※1)-令和6年度分個人住民税所得割額

※1 本人+減税対象配偶者+扶養親族(16歳未満を含む)。減税対象配偶者と扶養親族は国外居住者を除く

※2 国が提供する算定ツールを用いて、原則として、令和7年度分個人住民税の課税状況から推計

(2)昨年度実施した調整給付金の額(当初調整給付額)

調整給付金を支給した時の「支給のお知らせ」や「確認書」で確認できます※3

※3 令和6年中に本市以外の自治体から転入した方は、転入元の自治体へご確認を

▽対象者2の方

4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

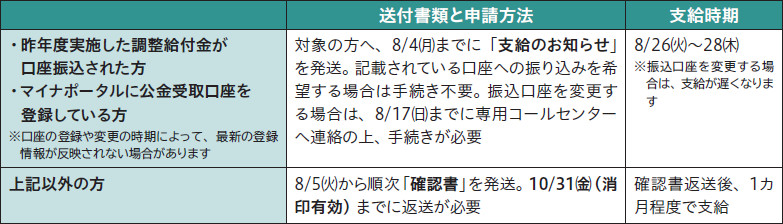

●支給までの手続きや支給時期など

●申し立てが必要な方がいます!

国が提供する算定ツールで算定した所得税額と、実際の所得税額に隔たりがあるなど、支給額に不足があると思われる場合は、不足額給付金の再算定を申し立てできます。専用コールセンターへ連絡した後に発送される申立書に、確定申告書、給与や年金の源泉徴収票などを添付し、9/30(火)(必着)までに返送が必要です。

▽申し立てが必要な方

・「支給のお知らせ」か「確認書」が届いているが、支給額の再算定が必要だと思われる方

・上記の書類が届いていないが、不足額給付金の対象と思われる方

申し立てが必要な可能性がある方の例

・住宅ローン控除を適用し、所得税に残額がある方

・令和6年中に本市以外の自治体から転入した方 など

■専用コールセンター

【電話】050-3352-2002

毎日9~18時。10月以降は平日のみ