くらし 令和7年度 国民健康保険税について

- 1/47

- 次の記事

- 発行日 :

- 自治体名 : 埼玉県横瀬町

- 広報紙名 : 広報よこぜ 令和7年7月号

国民健康保険税は、国民健康保険に加入している皆さまが納める掛け金(税金)です。

加入者の皆さまが病気やけがをしたときの医療費、後期高齢者医療制度を支えるための費用、介護が必要になったときの介護費用にあてられる大切な財源となります。

■税率改定および賦課方式変更の実施について

平成30年度から国民健康保険の広域化により、県の運営方針に基づく標準税率を目標とし、また、保険税収の不足(赤字)分を一般会計に頼らな

い安定した財政運営を実現するため、収納率の向上や医療費の抑制対策の実施とともに、保険税率の引上げを行います。

また、今回の改正に伴い、県内で同一の保険税率とする県の運営方針を踏まえ、資産割・平等割を廃止し、医療給付分の賦課方式を従来の4方式から県が示す2方式へ変更します。

■賦課限度額の引上げ

地方税法施行令の一部改正により、基礎課税(医療給付)分および後期高齢者支援金等分の法定賦課限度額が引き上げられたため、町の賦課限度額も法定賦課限度額まで引き上げます。

なお、県の国民健康保険運営方針では、賦課限度額は法定額どおりに設定し、県内のどこでも同じ賦課限度額となることを目指す方針が示されています。

■国民健康保険税の計算方法

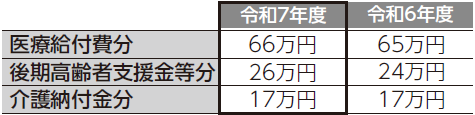

(1)医療給付費分(0歳~74歳)最高限度額66万円

所得割{前年総所得金額-基礎控除額(43万円)}×6.2%+均等割(31,000円×被保険者数)

(2)後期高齢者支援金分(0歳~74歳)最高限度額26万円

所得割{前年総所得金額-基礎控除額(43万円)}×2.8%+均等割(16,000円×被保険者数)

(3)介護納付金分(40歳~64歳)最高限度額17万円

所得割{前年総所得金額-基礎控除額(43万円)}×2.4%+均等割(16,000円×被保険者数)

(1)+(2)+(3)年税額(最高限度額109万円)

世帯の合計所得が一定の基準を下回る場合に、税の軽減措置が受けられる場合があります。

税の軽減措置の判定をするためには、16歳以上の方で、収入がない方、扶養されている方または遺族年金や障害年金のみの受給者などでも、所得の申告をする必要があります。

■保険税の納付方法

国民健康保険税の納め方は、普通徴収・特別徴収の2種類です。

(1)普通徴収…納付書(または口座振替)で納付します。納付回数は7月から翌年2月までの計8回です。

納税通知書は7月中旬に世帯主宛てに送付しますので納期限までにお支払いください。

7月以降に国民健康保険に「加入する」、「脱退する」、「世帯主変更」、「世帯員の異動」をした世帯には、保険税を月割りで計算し、翌月に納税通知書でお知らせします。

※国民健康保険税は届出日からではなく、保険の資格を取得した日から計算しますので、届出が遅れた場合でもさかのぼって計算した国民健康保険税を納付していただくことになります。

(2)特別徴収…次の要件すべてに当てはまる場合、年金から国民健康保険税が差し引かれます。

・世帯主が国民健康保険の被保険者であること。

・世帯内の国民健康保険の被保険者全員が65歳~74歳までであること。

・特別徴収の対象となる年金の年額が18万円以上であること。

・国民健康保険税と介護保険料の合計額が年金額の2分の1以下の金額であること。

※特別徴収の対象となる要件に1つでも当てはまらない世帯主の方については、普通徴収(納付書または口座振替)の方法により納付していただくことになります。

問合せ:税務会計課(1階4番窓口)【電話】25-0113