- 発行日 :

- 自治体名 : 新潟県村上市

- 広報紙名 : 市報むらかみ 2025年11月1日号

■市債(借入金)残高

一般会計の市債残高の減少の要因として償還額が借入額を上回ったことなどがあげられます。市債は、主に道路や学校など長期間利用していく施設などの建設費用のための借入金です。

市債の発行により、次世代の人々にも費用を負担していただき、世代間の公平性を考慮しています。

■特別会計

特別会計は、特定の事業を行う場合にその事業で得られる収入を主な財源として、事業に係る経費を支出するため、一般会計とは別に収支を管理する会計です。

特別会計の収支は、全ての会計で黒字となっています。

特別会計では、事業の実施にあたり必要な財源に不足が生じる場合には、一般会計や基金から資金の繰り入れをして財源の補填を行っています。

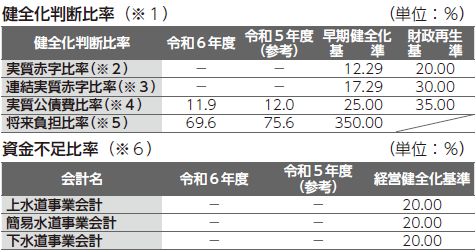

■健全化判断比率・資金不足比率

※資金不足額がないため「ー」と記載

地方公共団体の財政の健全化に関する法律」により、決算に基づいた「健全化判断比率」と公営企業部門(上水道事業や下水道事業)の「資金不足比率」を公表します。

この比率は、財政の健全度を測るもので、令和6年度は全ての比率で基準を下回っていました。また、監査委員の監査を受けて市議会に報告しています。

■用語の説明

※1 健全化判断比率

健全化判断比率には、「実質赤字比率」「連結実質赤字比率」「実質公債費比率」「将来負担比率」があります。それぞれの比率が「早期健全化基準」「財政再生基準」を超えたときは、「財政健全化計画」「財政再生計画」を策定し、国や県の勧告を受けながら財政の健全化を図ることになります。

※2 実質赤字比率

住民票の発行や道路建設など市民の皆さんに広く関わる部門を行っている「一般会計」などの赤字額の比率です。令和6年度決算合計は黒字でしたので「ー」と表示しています。

※3 連結実質赤字比率

実質赤字比率に国民健康保険、介護保険、水道、下水道事業などの市で運営している全ての会計を加えた市全体の赤字額の比率です。

令和6年度各会計決算合計は黒字でしたので「ー」と表示しています。

※4実質公債費比率

一般会計などで支払う市債償還金のほか、老人ホーム建設の負担金や特別会計、一部事務組合の借入金償還の負担分など昨年1年間で債務をどの程度負担したのかを判断する比率です。

早期健全化基準の25%を超えると市債の発行が制限され、市独自の施策が難しくなります。

※5将来負担比率

これから先の負担が、どのくらいあるのかを示す比率です。市債の残高や福祉施設建設への負担、特別会計、一部事務組合の借入金への負担金、職員の退職金など、将来、財政を圧迫する可能性のある負担をもとに算定されます。市の比率は、早期健全化基準を大きく下回っていますが、今後も市債の発行を抑えるなど、負担の軽減に努めます。

※6資金不足比率

上水道事業や下水道事業などの公営企業の資金不足を事業規模である料金収入と比較して指標化し、経営状態の悪化の度合いを示す比率です。

流動資産が流動負債(解消可能資金不足額を控除した)を上回るため、資金不足はありませんでしたので「ー」と表示しています。

問合せ:財政課財務管理室

【電話】75-8922