- 発行日 :

- 自治体名 : 三重県菰野町

- 広報紙名 : 広報こもの 令和7年7月号

■令和7年度改正点をおしらせ

国民健康保険税の軽減判定基準額や課税限度額の改正、また後期高齢者医療制度の保険料についておしらせします。また、保険証の更新についてもおしらせします。

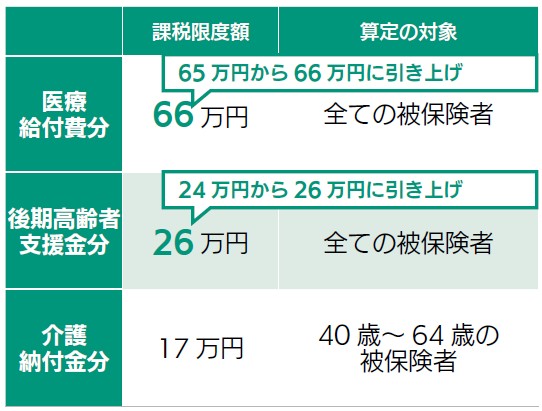

▽[国民健康保険税]課税限度額の引き上げ

課税限度額:納税義務者1世帯に課税される年間税額の上限額

国民健康保険税には、課税限度額として年間税額の上限額が定められていますが、医療給付費分と後期高齢者支援金分の課税限度額の引き上げを行いました。

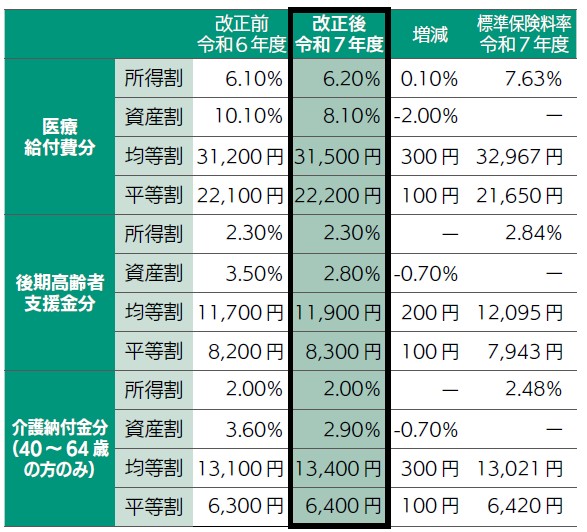

▽[国民健康保険税]保険税率の変更

県内の保険料(税)水準の統一と国民健康保険財政の安定運営を目的として、税率を以下のとおり変更しました。

[CHECK]税額計算例

世帯構成を考慮したモデルケースによる各家庭の税額計算例などは、広報こもの令和7年5月号または町ホームページでご確認ください。

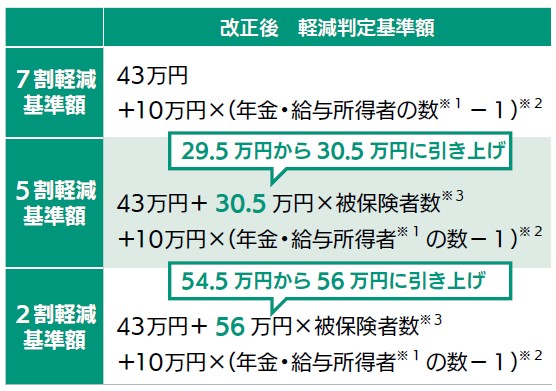

▽[国民健康保険税]保険税軽減判定基準額の見直し

※1給与収入が55万円を超える方、または公的年金等の収入額が65歳未満の場合は60万円、65歳以上の場合は125万円を超える方

※2( )内は、世帯の年金・給与所得者の数が2人以上の場合のみ適用

※3同じ世帯の中で、国民健康保険の被保険者から後期高齢者医療制度の被保険者に移行した方を含む

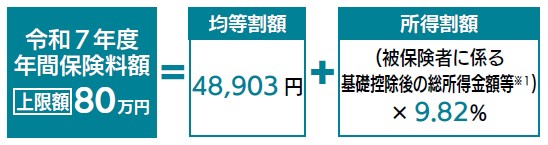

▽[後期高齢者医療制度]保険料の計算方法

後期高齢者医療制度では、被保険者一人ひとりに対して保険料を計算します。保険料額と納付方法は、7月中旬に町から送付する保険料納入通知書等をご確認ください。なお、令和7年度の保険料の計算は、令和6年中(令和6年1月1日から令和6年12月31日)の所得を用います。

※1総所得金額等は以下にご留意ください。

・各収入から必要経費(公的年金控除額や給与所得控除額等)を差し引いた所得の合計額で、申告分離課税の所得金額や山林所得金額は含みますが、退職所得は含みません。

・遺族年金や障害年金は収入に含みません。

・各種所得控除(社会保険料控除・配偶者控除・扶養控除・医療費控除等)は、適用されません。

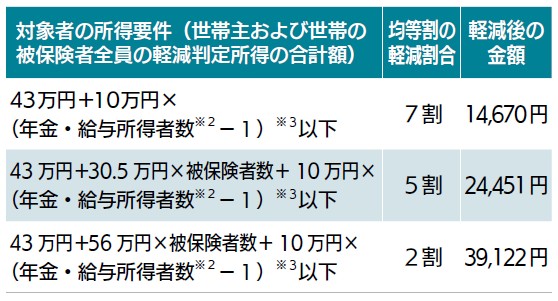

▽[後期高齢者医療制度]保険料均等割額の軽減

基準日※1における前年中の世帯内の所得合計が一定基準以下である場合、均等割(1人当たり課税)が減額される措置があります。

※1軽減判定は毎年4月1日時点の世帯状況で判定(4月2日以降に資格を取得したときは、取得した日)

※2年金・給与所得者とは以下の(1)~(3)のいずれかに該当する方

(1)給与収入が55万円超

(2)65歳未満(前年12月31日時点)で公的年金等の収入が60万円超

(3)65歳以上(前年12月31日時点)で公的年金等の収入が125万円超

※3( )内は世帯の年金給与所得者の数が2人以上の場合のみ適用

※65歳以上の人の年金所得については、通常の公的年金控除以外に15万円を控除します。

※事業専従者控除は適用されず、専従者給与額は事業主の所得に合算されます。譲渡所得の特別控除は適用されません。

※後期高齢者医療制度の資格取得日の前日に被用者保険(協会けんぽ等)の被扶養者であった方は、均等割額が資格取得から2年間で5割軽減され、所得割は課されません。ただし、所得が低い世帯に属する人は軽減割合が高い方(7割軽減)が優先されます。

保険税の算定に関する問い合わせ:税務課 町民税係

【電話】391-1117

【FAX】391-1191

後期高齢者医療制度に関する問い合わせ:住民課 保険年金係

【電話】391-1121

【FAX】394-3423