- 発行日 :

- 自治体名 : 山形県飯豊町

- 広報紙名 : 広報いいで 2025年10月号

議会の9月定例会において令和6年度飯豊町各会計決算が認定されました。予算はどのように使われたのかを、地方自治体の財政の健全化を判断するための指標(健全化判断比率)と、公営企業ごとに経営状況を明らかにする指標(資金不足比率)とともにお知らせします。

■決算の概要

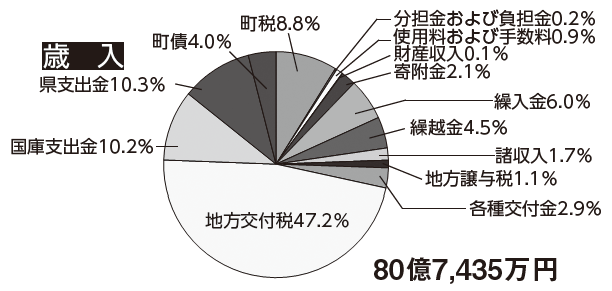

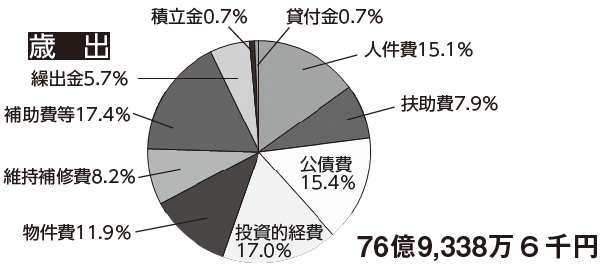

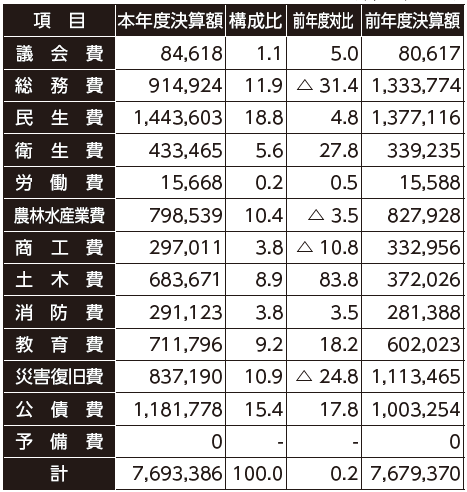

一般会計の歳入は、前年度比2.6%減の80億7,435万円、歳出は前年度比0.2%増の76億9,338万6千円となりました。

歳入歳出差引額は3億8,096万4千円で、翌年度に繰り越すべき財源を除いた実質収支は2億5,815万1千円となりました。

財政指標の健全化判断比率のうち、実質赤字比率および連結実質赤字比率はいずれも黒字であることから算定されず、実質公債費比率は、地方債の元利償還金が増加したことなどから前年度比で0.6ポイント増加し14.1%、将来負担比率は、地方債残高の減少などにより前年度比で7.6ポイント減少し106.3%となりました。

◆歳入

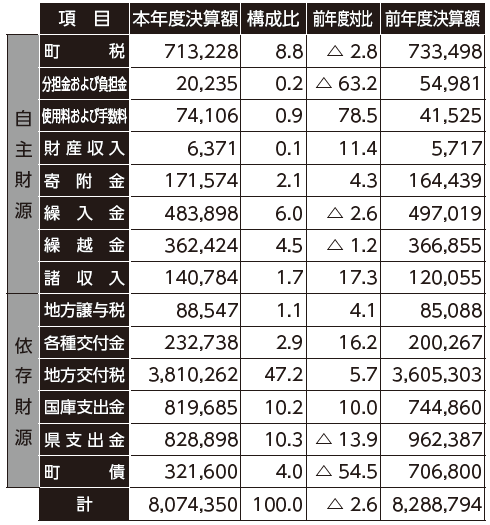

自主財源のうち町税は、固定資産税、入湯税、その他の税目で増収となったものの、定額減税の影響による個人町民税の減収により、前年度比で2.8%の減となりました。なお、税の収納率は96.6%でした。一方、寄附金は、ふるさと納税などの増加により、前年度比4.3%の増となったほか、繰入金は財政調整基金の取り崩しが減少したことなどにより、前年度比2.6%の減となりました。

依存財源のうち歳入の4割以上を占める地方交付税は2億495万9千円増加し、前年度比5.7%の増、国庫支出金は公共土木施設災害復旧費負担金の増加などにより前年度比10.0%の増、町債は町民総合センター大規模改修事業が終了したことなどから前年度比54.5%の減となりました。

◆歳出

義務的経費のうち、公債費は過疎対策事業債に係る元金償還が開始されたことなどから前年度比17.8%の増となりました。なお、町債の年度末残高は8億3,731万7千円減少し、93億2,191万8千円となりました。

投資的経費は、町民総合センター大規模改修事業が終了したことなどから前年度比31.5%の減となりました。

その他経費のうち、投資出資貸付金は、地域医療体制確保事業貸付金の実施により前年度比152.5%の増、維持補修費は豪雪のため除排雪経費が増加したことなどから前年度比57.0%の増となりました。財政調整基金や減債基金、その他特定目的基金などの積立金現在高は前年度より1億7,888万6千円減少し、8億6,080万円となりました。

一般会計…基本的な行政サービスを経理する会計

特別会計・事業会計…特定の事業を行うために一般会計と区分して経理する会計

◇歳入

・自主財源…町が自主的に収入できるお金

・依存財源…国や県から使途が定められて交付されたり、割り当てられるお金

・繰入金…特別会計や基金から繰り入れるお金

・地方交付税…全国一律のサービスが受けられるように一定の基準で町に交付されるお金

・町債…国や金融機関から借り入れるお金

・地方譲与税…国などに納められた税金のうち、一定の基準で町に配分されるお金

◇歳出

・義務的経費…支出が義務付けられたお金(人件費・扶助費・公債費)

・扶助費…社会保障制度の一環として、児童、高齢者、障がい者などへ生活を維持するために支出するお金

・公債費…町債の返済に必要なお金

・投資的経費…支出効果が将来に続く学校などの公共施設の建設や改修などに使うお金

・物件費…光熱水費や消耗品、通信運搬費などの支払いに必要なお金

・繰出金…特別会計などへ支出するお金

・貸付金…金融機関などに対し貸し付けするお金

■一般会計歳入・歳出額の内訳

◇一般会計 歳入 決算額(単位:千円、%)

◇一般会計 歳出 決算額(単位:千円、%)

■健全化判断比率および資金不足比率

「地方公共団体の財政の健全化に関する法律」に基づき、健全化判断比率および資金不足比率の公表が義務付けられています。令和6年度決算に基づき算定した本町の比率は、下の表のとおりです。いずれの指標においても、基準を下回っています。今後とも、健全かつ持続可能な財政運営に努めます。

◇健全化判断比率(単位:%)

※いずれかの比率が早期健全化基準や財政再生基準(将来負担比率を除く)の基準値以上になった場合には、財政健全化計画、財政再生計画の策定を行い、財政の健全化を図ることとなります

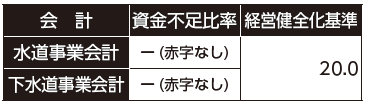

◇資金不足比率(単位:%)

※資金不足比率が経営健全化基準値以上となった場合には、経営健全化計画を策定し、経営の健全化を図ることとなります

■特別会計・事業会計決算(単位:千円)

問合せ先:役場総務課 総務財政室

【電話】87-0520