- 発行日 :

- 自治体名 : 神奈川県愛川町

- 広報紙名 : 広報あいかわ 令和7年10月1日号

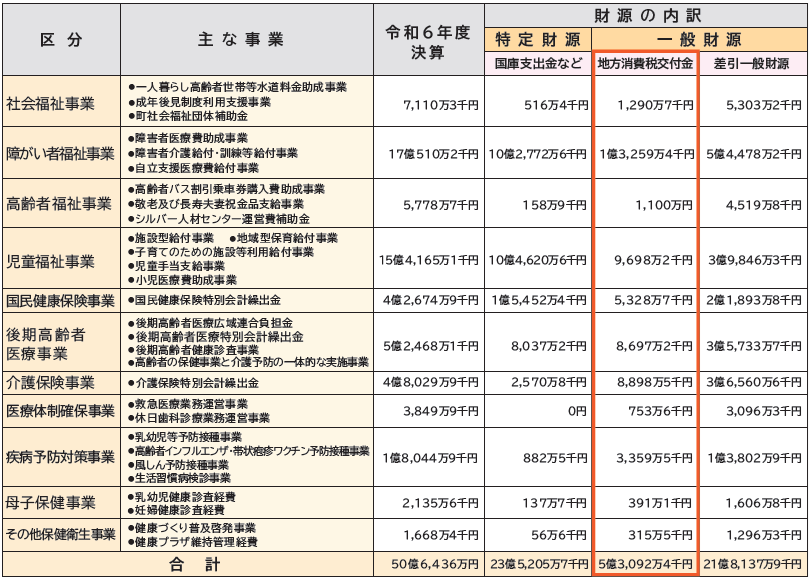

◆一般会計収入 「地方消費税交付金」の増収分について

消費税率は平成26年4月に5%から8%に、令和元年10月には8%から10%に引き上げられましたが、これらの引き上げに伴う「地方消費税交付金」の増収分(5億3,092万4千円)については、全額を「社会保障関係経費」に充当し、その使途を明示することとされています。町では、次のとおり、障がい者・高齢者・児童福祉事業のほか、国民健康保険・後期高齢者医療・介護保険特別会計への繰出金などの財源の一部として活用しています。

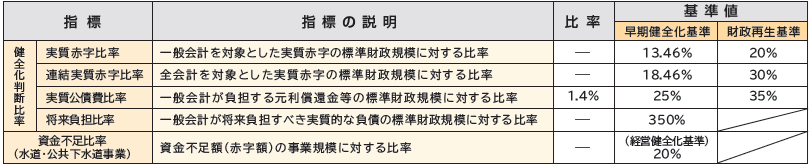

◆財政健全化法に基づく「健全化判断比率」などの状況

「地方公共団体の財政の健全化に関する法律」(財政健全化法)とは、財政の健全さを計る下記の指標の公表を義務付け、早期健全化の枠組みなどを定めた法律で、国民健康保険などの特別会計や企業会計、さらには土地開発公社などの会計もチェックされています。

町の健全化判断比率などの状況は、全ての指数が基準を大きく下回っているため、財政の健全性が保たれていることが分かります。

・実質赤字比率、連結実質赤字比率および資金不足比率は、実質収支が黒字となり赤字額が生じないため「-(ハイフン)」となっています。

また、将来負担比率は、地方債残高などの将来負担額に対し、基金、都市計画税、基準財政需要額に算入される地方債などの充当可能な財源が上回っているため「-(ハイフン)」となっています。

・早期健全化基準・経営健全化基準は「財政の自主的な改善努力が求められる段階」を、財政再生基準は「国等の関与により健全化が図られる段階」を表す基準値で、健全化判断比率・資金不足比率がこれらの基準値を超えた場合は、法律に基づき健全化に向けた取り組みが行われます。