くらし 令和6年度決算報告

- 1/31

- 次の記事

- 発行日 :

- 自治体名 : 岐阜県白川町

- 広報紙名 : 広報しらかわ 2025年10月号

白川町では第6次総合計画によるまちの将来像を『「活力」をカタチにみんなの思いが活きるつながる広がるまち白川町』と掲げ、5つの基本目標に沿って事業を実施しています。町民の皆さんが共に手を携え、安心して暮らせるまちを実現するため、安定的で効率的な行政運営と健全な財政運用に努めています。

今月号では、令和6年度の予算がどのように活用されたのか、決算についてお知らせします。

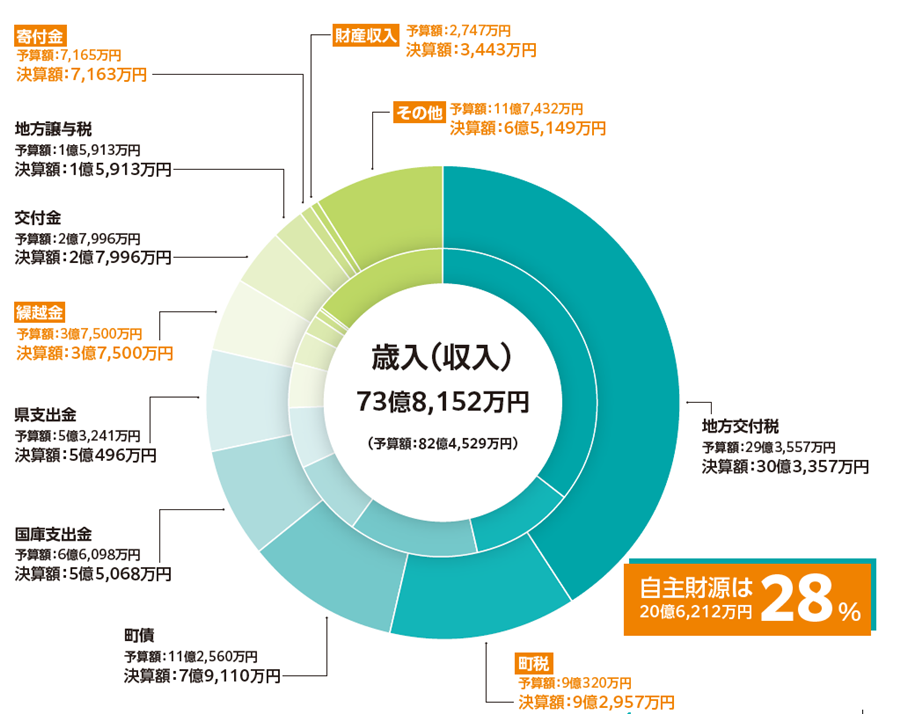

■歳入〔一般会計〕決算のココに注目!!

町税や使用料、財産収入など、自主的に収入できる財源は「自主財源」と呼ばれており、令和6年度の自主財源は20億6,212万円で前年度に対して10%増加。主に新庁舎建設などへの特定目的基金からの繰入額増加が要因となっています。

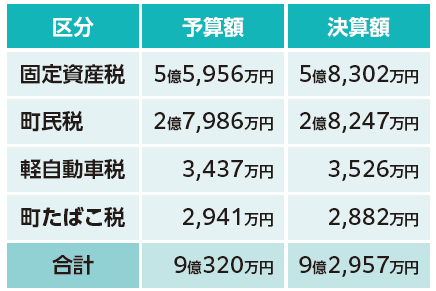

○町税の内訳

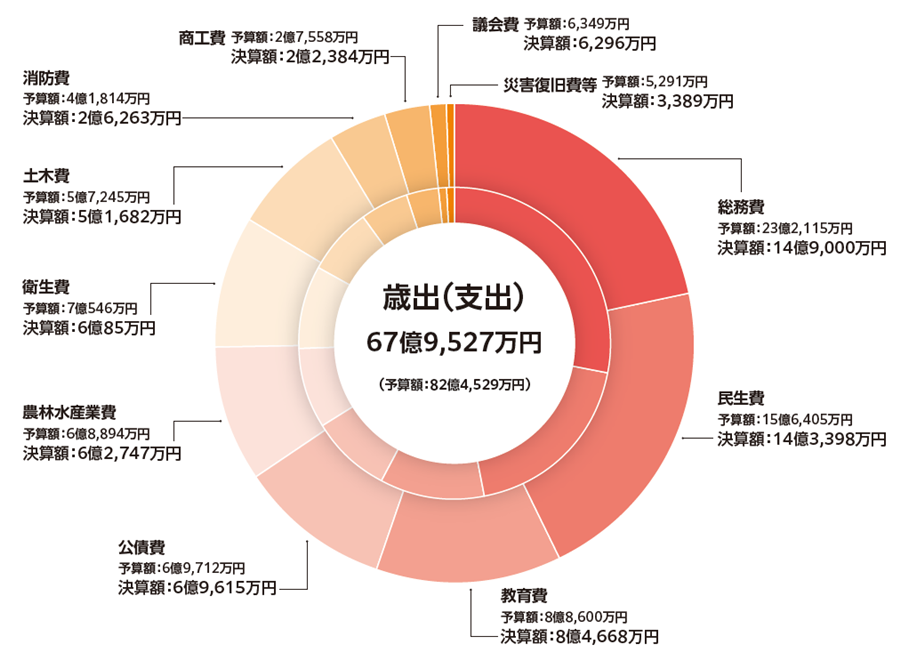

■歳出〔一般会計〕決算のココに注目!!

下記の円グラフは、歳出決算を行政目的別に示したものです。

民生費(福祉・子育て・社会保障など)は歳出全体の21%を占めています。

総務費は、全般的な事務経費に加え、まちづくりや新庁舎整備に関連する支出を含み、全体の22%となっています。

教育費は、小中学校や社会教育に関する経費で、施設一体型小中学校の実施設計により前年度比22%の増加となりました。

また、新庁舎建設工事の本格始動により、全体として歳出額が増加しました。

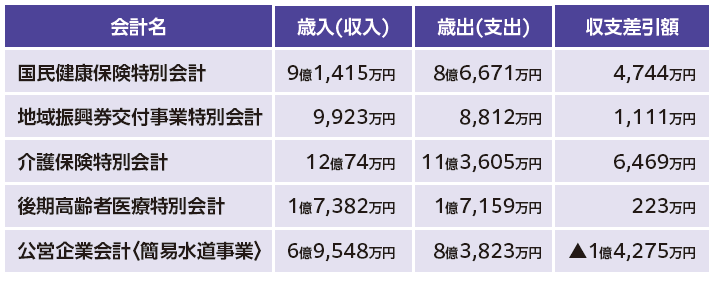

■特別会計・公営企業会計の決算

特定の収入によって運営される特別会計及び、公営企業法に基づいて運営される公営企業会計の決算状況について報告します。

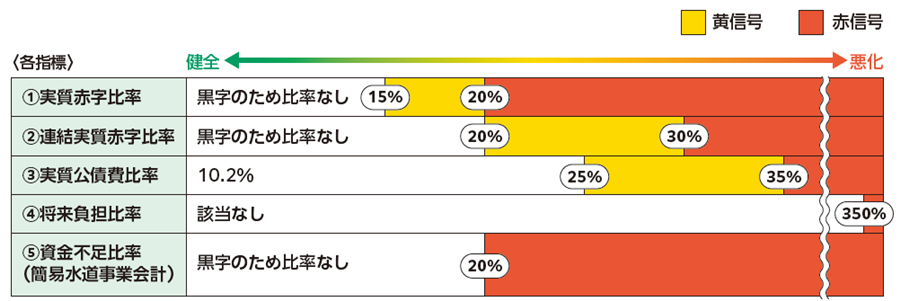

●財政の健全化を示す指標を公表

(1)実質赤字比率

財政運営の悪化の度合いを示す指標。まちづくりや福祉、教育を行う一般会計などの赤字額の程度を表している。

(2)連結実質赤字比率

町全体としての財政運営の悪化の度合いを示す指標。全会計の赤字や黒字を合算して得られた町全体の赤字額の程度を表している。

(3)実質公債費比率

借金の返済率を表す指標。数値が小さいほど良好で、25%を超えると不健全とされている。

(4)将来負担比率

将来負担すべき実質的な負担の標準財政規模を基本とした額に対する比率。数値が小さいほど良好で、350%を超えると不健全とされている。

(5)資金不足比率(簡易水道事業会計)

公営企業の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示すもの。

地方自治体の財政の健全化を表す、4つの財政指標である実質赤字比率・連結実質赤字比率・実質公債費比率・将来負担比率と公営企業の資金不足比率の結果を公表します。

施設一体型小中学校と新庁舎の建設という大型事業が同時に進んでいます。「まちの財政は大丈夫?」という不安の声もあるかもしれませんが、財政の健全化指標はすべて安全圏内にあり、健全な財政状況を維持しています。国の補助や有利な地方債を活用し、将来の負担にも配慮した持続可能な財政運営を行っています。

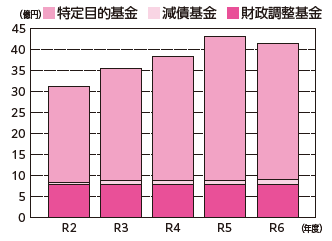

●基金は約2億円減少

(新庁舎整備を中心に計画的に活用)

基金は、家計でいえば貯金にあたるもので、白川町の基金残高は前年度より減少しています。主な理由は、新庁舎建設に向けて「庁舎整備基金」を取り崩したことによるものです。

令和6年度末の主な基金残高は、「庁舎整備基金」が約11億円、「教育施設整備基金」が約7億円です。教育施設整備基金は、学校などの整備のために積み立てているものです。

将来にわたり安定した行政サービスを続けていくため、計画的な積立と活用に努めています。

○基金の推移(一般会計のみ)

・特定目的基金 32・1億円

特定目的のための経費に備える基金

・減債基金 1・2億円

町債の償還の増加に備える基金

・財政調整基金 8億円

突発的な災害や緊急を要する経費に備える基金

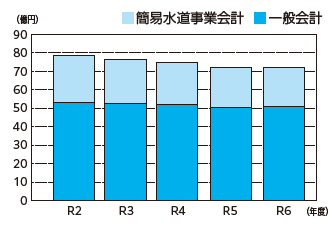

●町債は約0・2億円減少

(有利な町債を活用し、公共事業を着実に推進)

町債は、公共施設の建設や災害復旧など、多額の資金が必要な事業の財源として、国や金融機関などから借り入れるものです。

町債を活用することで、支出を複数年度に分散させ、現世代と将来世代で負担を分かち合うことができます。

また、地方交付税で一部が補てんされる町債(交付税措置のある町債)を積極的に活用し、実質的な財政負担を抑えながら計画的な運用に努めています。

○町債の推移

・簡易水道事業会計 20・3億円

・一般会計 51・2億円