- 発行日 :

- 自治体名 : 静岡県御前崎市

- 広報紙名 : 広報おまえざき 令和7年10月号

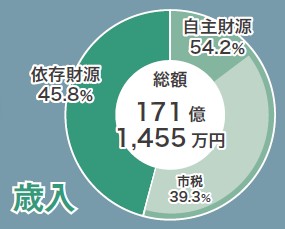

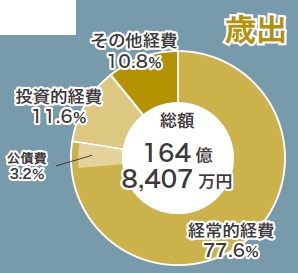

一般会計の歳入総額は、171億1,455万円、歳出総額は164億8,407万円となりました。歳入と歳出の差のうち、翌年度に繰り越すべき財源である1億1,290万円を除くと、5億1,759万円の実質黒字となります。

■持続可能な財政運営へ

◆効率化と新たな収入で立て直しを図る

令和6年度の市税の総額は67.3億円となり、ピークである平成18年度の115.6億円から48.3億円減少しています。また、近年、市税の減少に伴い、不足するお金の確保のために貯金の取り崩しや借入が続いています。このような状況を打破するために、令和6年度から事業の効率化や広告収入の新設、使用料の見直しなど、持続可能な財政運営を目指した対策を進めています。令和6年度決算では、貯金の取り崩しは緩やかになり、状況は良くなっていますが、現状から脱却するため、引き続き対策に取り組んでいきます。

◇01 一般会計

歳入と歳出の差引額は6億3,048万円

歳入

歳出

決算情報のわかりやすい発信に努めていきます。ご意見をお聞かせください。

回答期限:11月30日(日)

※詳しくは本紙をご覧ください

◇02 基金

1億454万円を取り崩しました

市の貯金である「基金」は令和6年度末には49億2,022万円となりました。前年度から1億454万円の減少となりましたが、前年度よりも減少額は約2.2億円少なく、貯金の取り崩しが少なくなっています。

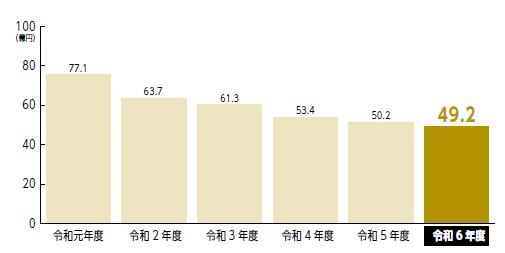

◇03 地方債

借入金残高は99億4,509万円

借入金(市債)残高は、令和6年度末には99億4,509万円となりました。令和6年度は、ため池や道路の改良、中東遠消防指令センターの改修などに充てるために市債を借入れました。

◇04 公営企業会計

経営の健全化・効率化を継続

公営企業会計では、下水道事業の収益的収支を除き、赤字となっています。各公営企業会計へ一般会計からの繰入による赤字補てんをしています。公営企業の基本原則に基づいて、独立採算を目指して、今後も経営の健全化・効率化を進めていきます。

(万円)

◇05 特別会計

いずれの会計も黒字

特別会計では、いずれの会計においても黒字となりました。国民健康保険特別会計では、黒字額が前年度から1,158万円増加しました。後期高齢者医療保険特別会計でも555万円の黒字額増加となっていますが、介護保険特別会計では黒字額が7,938万円減少しています。

(万円)

◇06 ふるさと納税

寄付総額は2億6,368万8,000円

令和6年度のふるさと納税の寄付額は前年度から約2億円増加しました。寄付者の皆さまに選んでいただいた使い道に応じた事業に活用しています。

(万円)

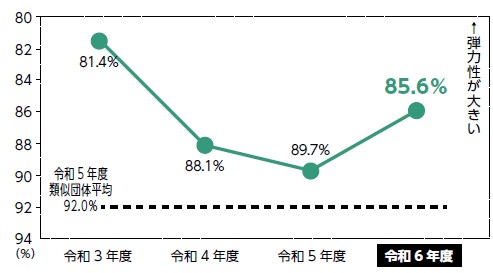

◇07 経常収支比率

前年度比4.1%改善

「経常収支比率」とは、市税などの市に入るお金のうち、施設の管理や人件費など経常的に支出されるお金の割合を示しています。比率が低いほど、その他にお金が使えるため、柔軟な財政運営が可能となります。

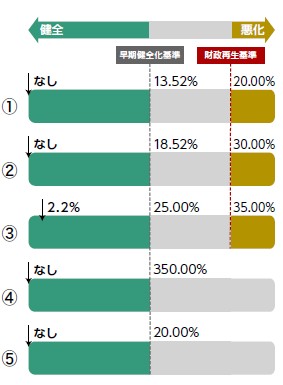

◇08 健全化判断比率

すべての比率が基準以内

(1)実質赤字比率

市の福祉や教育、まちづくりなどを行う一般会計等の赤字の程度

(2)連結実質赤字比率

公営企業会計を含む全会計の赤字や資金不足の程度

(3)実質公債費比率

市の標準的な収入に対し、市の一般会計等が負担する借入金の返済額やこれに準じる額の大きさの程度

(4)将来負担比率

市の一般会計等が借入金や公営企業などに対して将来支払う可能性のある負担などの程度

(5)資金不足比率

上下水道や病院などの公営企業の資金不足を営業収益の規模と比較した経営状況の度合い

■用語説明

・一般会計…福祉・土木・消防や教育などの行政の基本的な施策を行う会計で、歳入は市税などがあります。

・市税…皆さまからの税金

・公債費…市が借り入れたお金の返済

・市債…市が借り入れたお金

・公営企業の独立採算…運営経費は当該企業の収入をもって賄われなければならないとされています

・企業会計…独立採算による特定の事業を経理する会計で、本市では上下水道と病院の3会計があります。

・特別会計…事業目的を限定し、特定の歳入を特定の支出に充てて経理する会計になります。

・健全化判断比率…各市の財政状況を判断する指標として国の基準で算定されています。

※本ページの本文やグラフ、表の数値は表示単位未満を四捨五入しているため、合計と一致しない場合があります。

問合せ:財政課

【電話】0537-85-1112