- 発行日 :

- 自治体名 : 北海道池田町

- 広報紙名 : 広報いけだ 2025年10月号

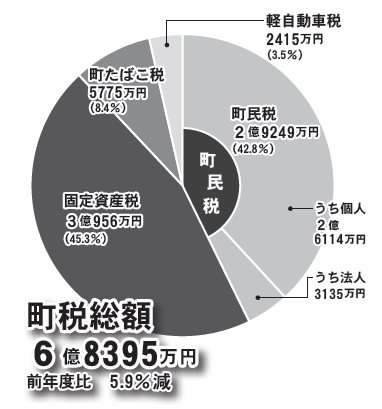

■町税

税金には、町民税や固定資産税など直接、町の収入になるものと、道民税のように町が一度、徴収してから道に納めるもの、所得税や自動車税のように国や道に直接、入るものがあります。

皆さんに納めていただいた町税は一般会計歳入全体の7.0%で、まちづくりのための貴重な財源となっています。

◯用語解説

・町民税(個人・法人):収入のある町民の皆さんが納める税金と、町内に事務所などのある会社や団体などが納める税金

・固定資産税:土地や家屋、償却資産の所有者が納める税金

・町たばこ税:町内のお店などにたばこを売り渡した販売業者が納める税金

・軽自動車税:原動機付き自転車や軽自動車、農業用トラクターなどの所有者または使用者が納める税金

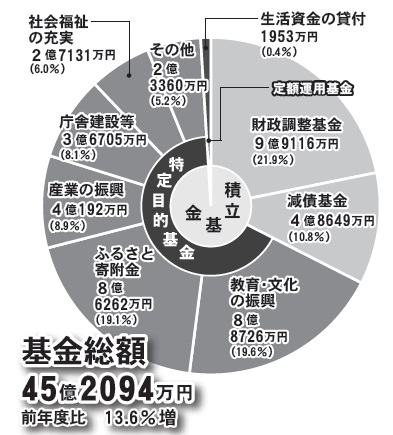

■基金

一般会計の基金は町の預金で、将来の需要に備え資金を確保できるよう、必要に応じて積み立てています。

令和6年度は計画的な積み立てを行い、残高が前年度より5億3986万円増加しました。

◯用語解説

・財政調整基金:町の財源の調整をするためのもので、予算に不足が生じたときや災害など緊急にお金が必要となった場合に取り崩す預金

・減債基金:町の借金(町債)の返済に充てるための預金

・特定目的基金:ふるさと寄附金を活用したまちづくりの推進、教育・文化の振興、産業の振興、社会福祉の充実など、特定の目的の事業に充てるための預金

・定額運用基金:定額の資金を運用して、貸し付け事業などを行うために設けている預金

■公営企業会計

独立採算を原則として地方公営企業法に基づき公共の利益を目的に事業を行っている会計。

◯ブドウ・ブドウ酒事業会計

収益:7億9332万円

費用:7億9994万円

利益額:▲662万円

◯水道事業会計

収益:3億0065万円

費用:3億0918万円

利益額:▲853万円

◯下水道事業会計

収益:3億6950万円

費用:3億5277万円

利益額:1673万円

◯病院事業会計

収益:2億7314万円

費用:3億9696万円

利益額:▲1億2382万円

■特別会計

特定の収入で特定の事業を行っている場合、一般会計とは別に区別して経理する会計。

◯国民健康保険事業特別会計

歳入:9億3612万円

歳出:9億3544万円

差引額:68万円

◯後期高齢者医療特別会計

歳入:1億6139万円

歳出:1億6124万円

差引額:15万円

◯介護保険事業特別会計

歳入:8億9272万円

歳出:8億7480万円

差引額:1792万円

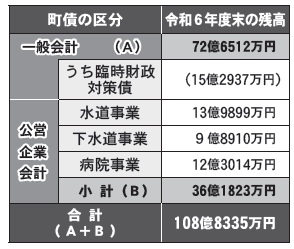

■町債

町債は町の借金であり、年度ごとの収入では大きな事業を行うのに資金が不足する場合に発行しています。

令和6年度は、田園ホールの改修事業などを行うために町債を発行したことから、残高は前年度より3億1496万円増加しました。

今後も計画的に事業を実施するなど、町の負担が小さくなるよう努めていきます。

◯町民1人当たりの借金

約185万2170円

※町民1人当たりの借金は令和7年3月末人口5,876人で算出しています。

※町債(借金)の令和6年度末残高は、国に報告している地方財政状況調査(決算統計)の結果に基づいています。

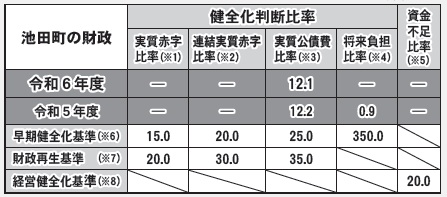

■財政健全化判断比率

地方公共団体の財政の健全化に関する法律に基づき、令和6年度決算による池田町の財政の「健全化判断比率」および「資金不足比率」を公表します。

◯健全化判断比率および資金不足比率(単位:%)

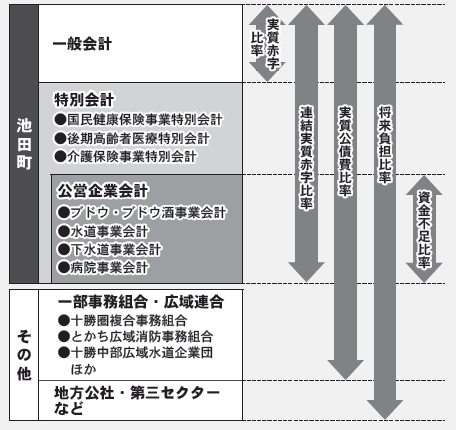

◯町の会計と健全化判断比率などの仕組み

◯用語解説と町の状況

※1 実質赤字比率

一般会計の赤字額が、標準財政規模(一般会計の標準的な年間収入)に対してどの程度あるかを示す比率。本町の収支は黒字のため、上の表では計上されていません。

※2 連結実質赤字比率

一般会計および特別会計の赤字額と公営企業会計の資金不足額の合計が、標準財政規模に対してどの程度あるかを示す比率。本町の連結収支は黒字のため、上の表では計上されていません。

※3 実質公債費比率

一般会計の借金返済額のほか、公営企業会計の借金返済のために一般会計から繰り出した経費などが標準財政規模に対してどの程度あるかを示す比率で、3カ年の平均で算出。本町では12.1%で、前年度より0.1ポイント下回っています。

※4 将来負担比率

一般会計が将来負担することになる借金や公営企業会計の借金返済のために一般会計が負担する経費などが、標準財政規模に対してどの程度あるかを示す比率。令和6年度は、将来負担額が発生しなかったため、上の表では計上されていません。

※5 資金不足比率

公営企業ごとの資金不足額が、事業の規模に対してどの程度あるかを示す比率。本町の公営企業会計では資金不足が生じていないため、上の表では計上されていません。

※6 早期健全化基準

この基準を超えると「早期健全化団体」となり、財政健全化計画を策定し、財政の健全化を図らなければなりません。

※7 財政再生基準

この基準を超えると「財政再生団体」となり、財政再生計画を策定し、財政再建に取り組まなければなりません。また総務大臣の許可が得られない場合、地方債(借金)の発行ができなくなります。

※8 経営健全化基準

この基準を超えると「経営健全化団体」となり、経営健全化計画を策定し、公営企業の経営健全化に取り組まなければなりません。