- 発行日 :

- 自治体名 : 埼玉県秩父市

- 広報紙名 : 市報ちちぶ 令和7年7月号

◆送付時期

7月中旬発送予定

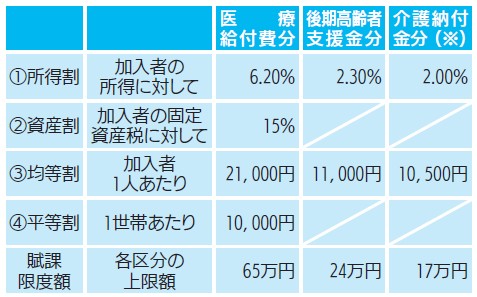

◆税率・賦課限度額

国民健康保険税(以下、国保税)は、(1)所得割、(2)資産割、(3)均等割、(4)平等割に基づき課税されます。

市報2月号でお知らせしましたとおり、国民健康保険制度の安定的な運営を目指すため、令和7年4月から国民健康保険税率が改正されました。

また、税制改正に伴い支援分の賦課限度額(上限額)を引き上げました。

※介護納付金分は40~64歳の人に賦課されます。

◆軽減制度

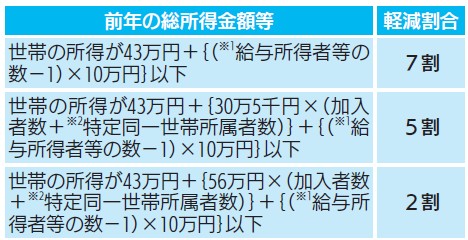

◇所得の少ない世帯に対する軽減

所得が一定基準以下の世帯に対し、均等割と平等割を軽減する制度があります。

該当者は申請をしなくても軽減されますが、世帯主および世帯内の加入者(特定同一世帯所属者を含む)の中に未申告者などがいる場合、軽減対象世帯であっても適用は受けられません。

対象となる世帯

※1 給与所得者等とは、一定の給与所得者(給与収入が55万円を超える方)と公的年金所得者(公的年金等の収入が60万円を超える65歳未満の方、または公的年金等の収入が125万円を超える65歳以上の方)をいいます。

※2 特定同一世帯所属者とは、国民健康保険に加入したまま75歳を迎えることにより後期高齢者医療制度へ移行した方です。

◇未就学児にかかる軽減

子育て世帯の経済的負担軽減を図るため、未就学児(6歳に達する日以後最初の3月31日以前である被保険者)の均等割額が5割軽減されます。

◇後期高齢者医療制度移行による平等割の軽減

国民健康保険の加入者が、後期高齢者医療制度へ移行したことにより、その世帯の国民健康保険加入者が1人だけとなった場合、平等割が軽減されます。(該当者は申請をしなくても軽減されますが、世帯構成が変わると対象外になる場合があります。)

◇非自発的失業者に対する軽減

倒産・解雇・雇い止めなどにより離職をされた方は、申請により国保税を軽減します。

対象となる方:離職時点において65歳未満の方で、雇用保険受給資格者証の離職理由コードが11、12、21、22、23、31、32、33、34に該当する方

◇産前産後期間相当分の減免

令和5年11月1日以降に出産または出産予定の国民健康保険の加入者が、その年度に納める国保税の所得割と均等割額から、出産予定月または出産月の前月から4か月間(多胎妊娠の場合は、出産予定月または出産月の3か月前から6か月間)相当分が申請により減額されます。

問合せ:保険年金課

【電話】25-5201