- 発行日 :

- 自治体名 : 新潟県関川村

- 広報紙名 : 広報せきかわ (2025年11月号)

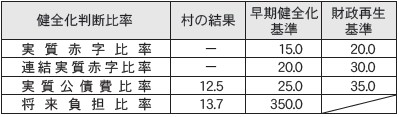

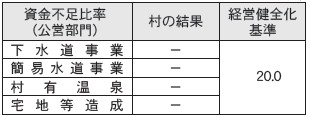

県や市町村の財政破たんを防ぐため、決算に基づいて「健全化判断比率」と公営企業(簡易水道事業及び下水道事業)の「資金不足比率」を算定しています。

この比率は、財政の健全度を調べるもので、いずれの比率も国の基準を下回る結果となりました。

(%)

(%)

※赤字額がないため「-」と記載

■用語の解説と村の状況

◇実質赤字比率

一般会計は黒字決算されており、該当ありません。

◇連結実質赤字比率

特別会計なども黒字決算されており、該当ありません。

◇実質公債費比率

一般会計の借金返済のほか、公営企業や一部事務組合の借入金償還負担金など、1年間で債務をどの程度負担したのか判断する比率です。令和6年度は地方債の償還金の増などによって、前年度(12.4%)より0.1ポイント増加しました。

◇将来負担比率

村の将来負担がどのくらいあるのかを示す比率です。将来負担となるものは、借金や一部事務組合、旧岩船広域事務組合の借金のうち村が負担すべきもの、職員の退職手当などです。令和6年度は、公営企業会計の地方債の償還が進んでいることもあり、前年度(16.7%)より3.0ポイント下落(改善)となりました。

◇資金不足比率

簡易水道事業や下水道事業などの公営企業の経営状態悪化の度合いを示す比率です。すべての会計において資金不足はありませんでした。